2025年を展望する

主要業種別トレンド分析

下振れリスクをともないつつも主要業種はゆるやかな回復へ向かう

日本の経済成長は+1.0%が見込める

表面上は安定しているが、水面下で大きな変化

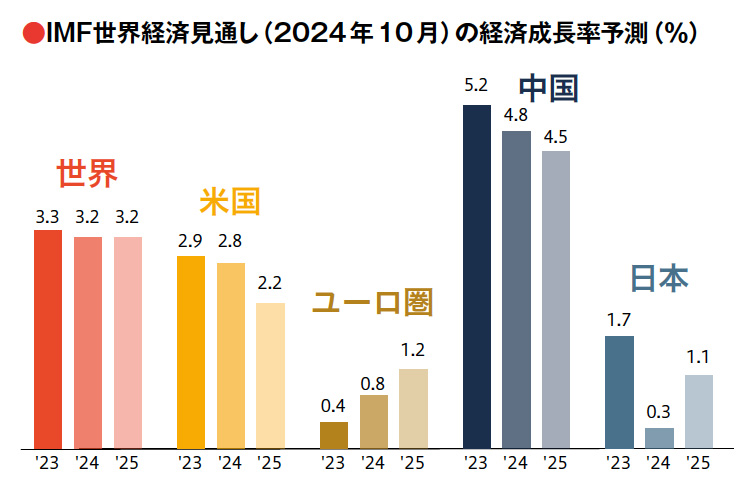

IMF世界経済見通し(2024年10月)の経済成長率予測(%)

IMF世界経済見通し(2024年10月)の経済成長率予測(%)

IMF(国際通貨基金)は2024年10月、世界経済の見通しを公表した(右下図)。レポートの冒頭で「世界経済の成長は、今後も安定し続けることが見込まれるものの、勢いが欠けそうだ。表面の安定した数字とは裏腹に、2024年4月以降、水面下では大きな変化が見られる」としており、欧州を中心に、先進国の成長率予測を下方修正した。

一方で、こうした下降分を相殺するかたちで、米国の予測値とアジア新興市場国の見通しは上方修正した。アジア新興市場国では、人工知能への大規模投資によって半導体や電子機器に対する需要が急増しており、成長が促進されている。このトレンドを後押しするかたちで、中国やインドは相当額の公的投資を実行している。

GDPの55%を占める個人消費が底堅い

内閣府が発表した2024年7-9月期の実質GDP成長率は、前期比0.3%増(年率換算1.2%増)と小幅の伸びにとどまった。外需は3四半期連続でマイナスとなったが、内需は堅調に増加しており、景気はゆるやかな回復を続けている。特に個人消費は、物価高による消費者マインド悪化などのマイナス要因があるにもかかわらず、所得の堅調な増加などにより順調に増加している。設備投資は前期比0.1%減となったが、人手不足などを反映して企業の投資意欲は底堅く、一時的な下振れと見られる。

10-12月期は、個人消費の伸びは鈍化すると予測されるが、10月から最低賃金が引き上げられたことや、冬のボーナス支給額が前年比で増加することなど、消費者マインドを取り巻く環境は良好な状態で一部に足踏みは見られるものの、ゆるやかに回復しており、景気が悪化するとは考えられない。人手不足を背景に企業の積極的な自動化・省人化投資による景気下支え効果も期待される。さらに、インバウンド需要の増加が続くこと、半導体需要の回復などもプラス材料となり、前期比1.0%増のプラス成長が続くとみられるが、高い伸びは期待できない。民間の調査機関の2024年GDP伸び率は0.3~0.5%程度が予測されている。

2025年は春の賃上げで再び5%前後の伸びが見込まれていることから、個人消費の動向が景気の先行きを左右すると考えられる。さらに、1月に就任する米国・トランプ次期大統領の経済政策もポイントだ。すでに、カナダ、メキシコからの輸入品に対しては25%、中国には追加で10%の関税をかけること、新日鉄によるUSスチールの企業買収に反対を表明することなど、自国産業の保護・振興に積極的に取り組むことを表明しており、世界経済への影響は避けられない。

世界的に景気減速の懸念が高まり、海外経済が減速し、輸出が落ち込むなどのマイナス要因が拡大すれば、国内景気には大きなダメージとなる。

また、少数与党となった自民党・石破内閣の政治、経済政策も二転三転する可能性がある。安定政権として、積極的な財政政策も行いにくくなり、与野党の顔色をうかがいながらの玉石混合となる可能性が高く、国債への依存度はさらに高まる可能性が高い。

一方で、深刻な人手不足を背景とした民間企業の設備投資は、引き続き堅調に続いていくと考えられる。特に生成AIの活用が進むと、将来的には人型ロボットが製造現場で人間の替わりをすることができるようになり、人手不足の解消も期待される。順調に経済回復が進めば、2025年の日本経済はIMFが予測する1.1%の成長が期待できる。

工作機械

2024~2025年は横ばいを見込む

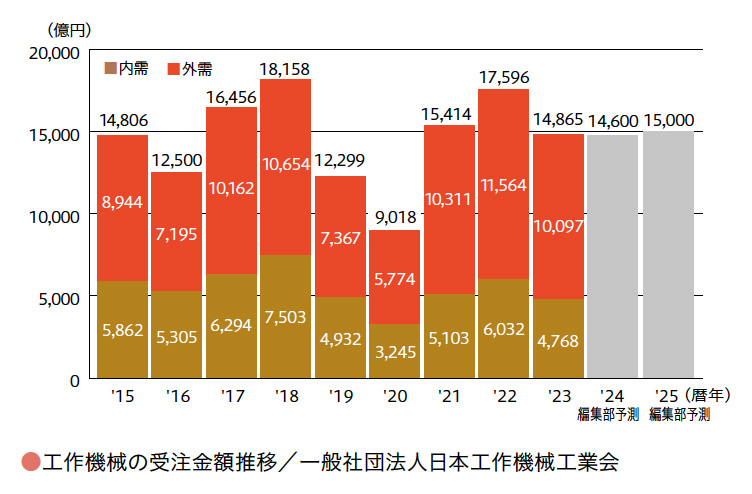

工作機械の受注金額推移/一般社団法人日本工作機械工業会

工作機械の受注金額推移/一般社団法人日本工作機械工業会

日本工作機械工業会がまとめた2024年1~11月の受注実績(11月は速報値)は、前年同期比1.3%減の1兆3,420億円となった。需要全体として底堅さはあるものの、市場の改善が勢いよく進んでいるとは言えない。編集部では2024年通年の受注総額は前年比1.8%減の1兆4,600億円程度と予測する。

内需は補助金の効果が薄れていることが響いた。半導体製造装置関連需要は、装置メーカーが慎重に投資時期を見極める動きがある。その他の業界においては、自動化や省力化を主眼とするシステム案件や、環境対応関連の受注が見受けられる。自動車関連は、数年後のモデルチェンジに関する需要は本格的に動き出しておらず、力強さを欠く展開が続いている。

外需は、北米はアメリカ大統領選挙の本選を控えての慎重姿勢や景気の先行きを見極めようとする警戒感から弱含みに推移した。欧州はドイツを中心に依然として停滞感が根強い。トルコやイギリス、EUの「その他」の地域などで活発な投資が見られるものの、先行きへの慎重な姿勢がある。アジアでは中国は「自動車」などでも好調を維持し、インドも過去最高の受注額に達するなど、アジア全体として好調。

2025年前半は慎重な動きで2024年の横ばいで推移、後半から改善が見込まれ、2025年通年の受注総額は1兆5,000億円とほぼ横ばいになると編集部では予測している。

つづきは本誌2025年1月号でご購読下さい。