2023年を展望する

主要業種別トレンド分析

好調業種は継続成長に期待、一部業種は下振れリスクが強まる

「スタグフレーション」の懸念払しょくがカギ

2023年も円安・物価上昇の傾向が続く

2023年は、「スタグフレーション」への懸念の払しょくが大きな課題になる。

原油価格、原材料価格、小麦などの食糧価格の高騰は、欧米先進国をはじめ世界的なインフレを引き起こした。各国は物価上昇に歯止めをかけるため金融引き締めと利上げを実施。その結果、企業の設備投資や個人消費が抑制され、景気後退を招いている。

経済協力開発機構(OECD)は2023年の世界の実質GDP成長率を2.2%と予測した。ウクライナ危機で加速した物価高が長引くと見ており、2022年9月の発表で0.6ポイント下方修正し、11月の発表でも据え置いた。

各国の利上げが重荷となり、世界景気の回復シナリオは軌道修正を迫られている。その渦中で日本経済は、景気が後退しても物価上昇が止まらない「スタグフレーション」に陥る懸念が広がっている。

2022年10月の消費者物価指数(生鮮食品を除く)は前年同月比3.6%の上昇となり、上昇率は前月から0.6ポイント拡大した。しかし、日銀は相変わらず金融緩和策を堅持しているため、欧米各国との金利差が大きくなり、円安が加速。円安による石油、液化天然ガス、小麦・大豆をはじめとした食糧価格の上昇を招いている。ここへきて米国・連邦準備制度理事会(FRB)が金利の上げ幅をおさえる姿勢を示し始めたことから、円安は一定の歯止めがかかっているが、2023年も円安基調に大きな変化は起きないと思われ、物価高騰の高原状態がこれからも続くことになる。

政府は一般会計の歳出総額が28兆9,222億円となる令和4年度第2次補正予算で「物価高克服・経済再生実現のための総合経済対策」を実施する。その中には電気・都市ガスの負担軽減策として3兆1,074億円、ガソリンの店頭価格をおさえる燃油補助金として3兆272億円が盛り込まれた。しかし、この予算措置で物価上昇がどこまでおさえられるかは不透明だ。

その一方で、日本は20年以上賃金が上がらない状態が続いている。物価上昇などを加味すると、実質手取り収入は逆に下がっている状態だ。にもかかわらず物価が上昇する状況が今後も続くことになれば、国民の多くにとってはきびしい経済状況になることが予測される。そのさなかにスタグフレーションに陥れば、2023年の景気は当初の見込みよりも大幅に落ち込むことが予測される。

政府は民間企業に対して、物価高騰に対処するためにも「思い切った(賃上げ)判断」を求めている。これを受けて内部留保の大きな一部の大企業などは、すでに対応するための賃上げを発表している。

しかし、中小企業は原材料費の高騰と発注元からのコストダウン要請により多くの企業が減益となっており、5%を超える大幅な賃上げは難しい。全国にある359万社の企業の99.7%、従業員総数4,679万人の68.8%を占める中小企業の景況が上振れするか下振れするかで、今後の経済情勢は大きく変動することになる。

好調業種もあるものの下振れする業界が増えそうな気配

こうしたマクロ経済の状況の中で、新春恒例となっている板金業界と関連が深い14業種のトレンド分析を行った。

2022年の板金業界を振り返ると、各業種ともおおむねコロナ禍以前の実績にちかい数字を達成し、中にはコロナ禍以前を超える受注額を達成した業種もあり、総じて良い年になったと思われる。

この勢いがそのまま2023年につながれば良いが、マクロ経済の状況を見る限り、業種によって景況感の差がますます大きくなる可能性がある。半導体製造装置、工作機械、建設機械、農業機械、医療機器、食品機械などは2023年以降も横ばいか、それ以上の伸びが期待できるが、そのほかの業種の中には下振れが予想されるものもある。

次ページより、業種ごとに業績・トレンドを紹介していく。なお、これは2021~2022年の実績と予測から分析したもので、小誌編集部が独自にまとめた内容となっている。

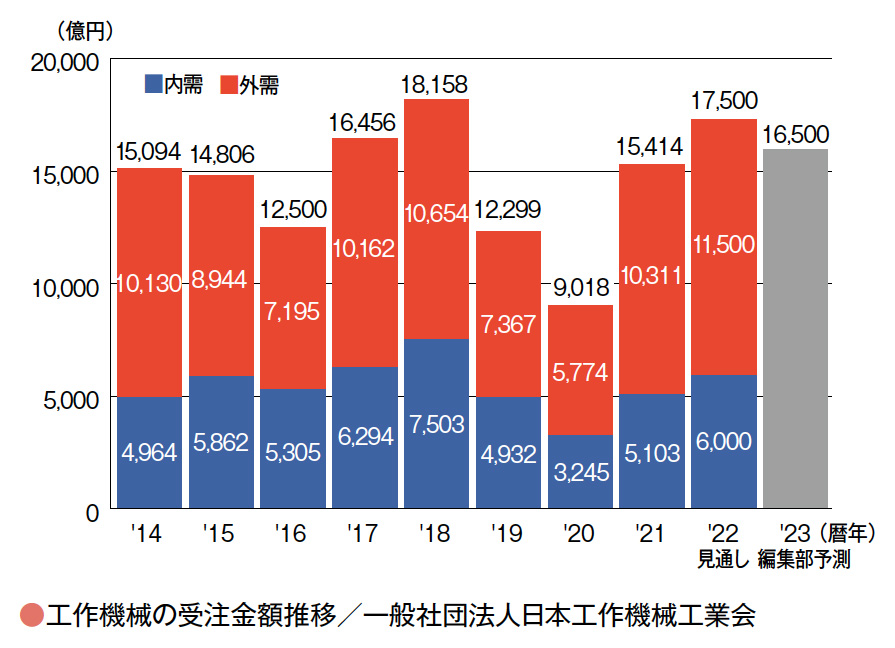

工作機械

2022年は過去2番目の高水準、2023年は微減か

工作機械の受注金額推移/一般社団法人日本工作機械工業会

工作機械の受注金額推移/一般社団法人日本工作機械工業会

日本工作機械工業会は2022年10月、2022年(暦年)の受注見通しを年初の1兆6,500億円(前年比7.0%増)から、1兆7,500億円(同13.5%増)に上方修正した。内訳は、内需が6,000億円(同17.6%増)、外需が1兆1,500億円(同11.5%増)。見通しどおり推移すると2018年の1兆8,157億円に次ぐ過去2番目の高水準となる。

上方修正の理由としては、国内外とも製造業の繁忙感が根強いこと、ロボットなどと組み合わせた自動化、高効率化、工程短縮の需要、半導体製造装置関連需要、自動車の電動化需要が旺盛なこと、経済安全保障上の観点から国内への製造回帰や生産拠点の多極化へ向け、中長期を見据えた設備投資需要が見込まれることなどを挙げている。

欧米諸国を中心とするインフレと利上げの影響、ウクライナ情勢の影響、中国の景気減速とゼロコロナ政策の副作用、中東・東アジアでの地政学リスクは2023年も引き続き強まると見られ、設備投資計画に水を差すことも懸念される。しかし、各国の製造業は自動化、環境対応、生産拠点の分散化などへの対応を迫られており、設備投資の必要性は広く認識されている。大きなリスクが顕在化しない限り、一時的な調整局面はあっても、この流れに大きな変化は起こらないと考えられる。

ただし、世界経済の減速が懸念される中で受注額の減少は避けられない。編集部としては、2023年の受注額見込みは前年比で5%程度減少し、1兆6,500億円程度と予測する。

つづきは本誌2023年1月号でご購読下さい。