2021年を展望する

主要業種別トレンド分析

生産はゆるやかに回復、2022年中にはコロナ前の水準に

「デジタル」と「グリーン」の成長戦略で高付加価値化を目指す

組立配線作業中の太陽光発電・風力発電向け受配電盤(写真提供:太陽電機工業㈱)

組立配線作業中の太陽光発電・風力発電向け受配電盤(写真提供:太陽電機工業㈱)

コロナショックが緩和し、製造業は回復局面へ

2020年7-9月期の実質GDP成長率(2次速報値)は、前期比年率22.9%増であった。4-6月期の落ち込みに対して戻りは小さいが、景気はすでに底打ちしている。ただし、V字回復には至らない。2021年の日本経済を展望しても、前半は新型コロナウイルス感染症(以下、新型コロナ)が影響する。輸出や鉱工業生産の回復トレンドは改善基調をたどるものの、そのペースはゆるやかなものに留まることが想定される。その後、ワクチン接種の効果が確認され、感染リスクが低下していけば、世界的に製造業の生産活動の回復が続くが、その回復過程は必ずしも直線的にはならないだろう。

経済産業省の鉱工業生産指数をみると、2020年10月に95.0まで回復しているが、2018年の約10%低い水準にとどまる。今後の焦点は回復ペースの速さ。小誌編集部では、新型コロナ前の生産水準に戻るのは2022年中を予測する。

なお、国際通貨基金(IMF)が2020年10月に発表した「世界経済の見通し」では、日本の実質GDP成長率は2020年△5.3%、2021年+2.3%、2022年+1.7%と予想している。

「新たな日常」の先取りによる成長戦略

経済産業省は2020年9月、2021年度の「経済産業政策の重点」を発表した。デジタル経済などグローバルな構造変化への対応の遅れを挽回し、少子高齢化など日本の構造的問題の解決につなげることを狙いとしている。現在も新型コロナは収束しておらず、国内では今後も産業構造や働き方、生活様式のさらなる変革が求められることはまちがいない。

政策の重点は、経済・社会のデジタル化、脱炭素化に向けたエネルギーの転換、健康な暮らしの確保、強靭なサプライチェーンの構築、中小企業の新陳代謝や地域経済の活性化、イノベーションを生み出す力とそれを支える人材の育成・強化などである。これらは、今後の日本の「成長エンジン」として重要な役割を担っていくと考えられる。

板金の分野では、医療機器、5G、半導体、再生可能エネルギーなどの強靭化がテーマとなる。これらの分野では、2021年度は企業に向けた政府の支援策も増加すると思われる。また、2021年度から2025年度の5カ年、15兆円の新たな国土強靭化計画も注目される。板金企業も自社の技術がどのような分野に活かせるかを見極め、「新たな日常」に対応する成長機会を取り込んでいく必要がある。

アフターコロナのものづくりの方向性 ― DX

アフターコロナの「新しい日常」に対応してデジタル化が加速する今、企業の大小を問わず、デジタル技術を活用したビジネスのDX(デジタルトランスフォーメーション)の推進が急務となっている。

経済産業省は、2021~2025年を「DXファースト期間」とし、経営戦略を踏まえたシステム刷新を経営の最優先課題として計画的に断行するよう提案している。DX推進の必要性を理解していながらも、実際はビジネス変革につながっていない企業が多いのが現状であろう。その要因として挙げられるのが、老朽化や複雑化、ブラックボックス化している既存の基幹システム(レガシーシステム)の存在である。

経済産業省が2018年に公表した「DXレポート」では、2025年までにレガシーシステムの問題を解消できなければ、最大で12兆円の経済損失が毎年発生すると警告している(「2025年の崖」)。一方、DXを実現できた場合は、2030年に実質GDPが130兆円押し上がる可能性があるという。

経済停滞に向かうか変革に向かうかの分岐点である2025年までもうすぐのところまで来ている。DX実行のために攻めのIT投資に重点を移さなければならない。

工作機械

設備投資の回復により2021年は需要が回復

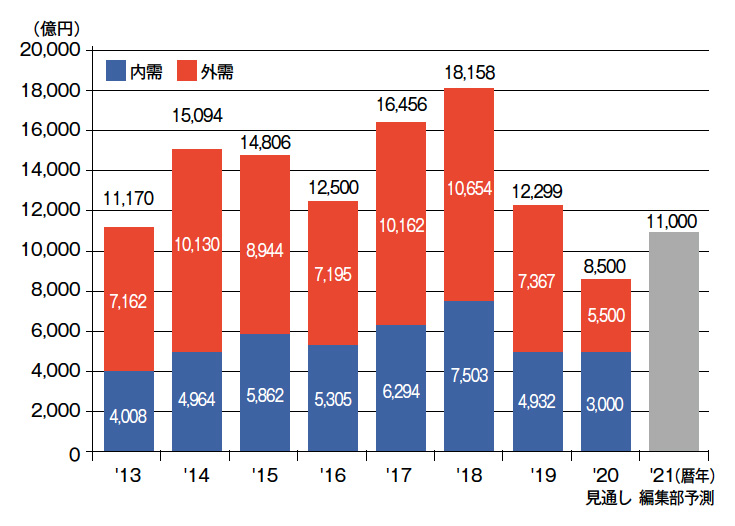

工作機械(国産分)の受注金額推移/一般社団法人日本工作機械工業会

工作機械(国産分)の受注金額推移/一般社団法人日本工作機械工業会

日本工作機械工業会は2020年9月、2020年の受注額見通しを1兆2,000億円から8,500億円に下方修正した。内需が3,000億円(前年比39.2%減)、外需が5,500億円(同25.3%減)で、総額が1兆円を下まわるのは10年ぶり。

2020年11月の受注総額(速報)は前年同月比8.0%増の882億円と、26カ月ぶりに前年実績を上まわった。内需は低迷するものの、中国を中心に外需がけん引するかたちで足もとの受注環境は回復基調が続いている。

2021年は企業業績の回復により設備投資はゆるやかに増加すると予測されるが、受注額は2019年の水準には戻らず、1兆1,000億円程度になると小誌編集部では見込んでいる。

2021年の動向を占ううえでのポイントは次の3つだ。

まず1つ目は、人手不足対策や生産性向上を目指す企業の省人化や自動化への潜在的な需要が根強いこと。生産システムの再構築を戦略的に計画している企業も多い。ここに来て設備投資計画が動き出している。

2つ目は、受注回復のけん引役である中国市場の動向。2020年10月の中国からの工作機械受注額は、前年同月比79.1%増に達した。ただし、米国のバイデン新大統領もトランプ政権と同様に対中国政策にはきびしいものがあり、米中摩擦の影響が懸念材料となる。

最後はEV化。EVは、工作機械による高精度な加工を要する部品点数が減少するため、工作機械の需要に下押し圧力がかかるとされる。菅義偉首相は、CO2排出量を2050年までに実質ゼロにすると表明した。今後、日本でもEVシフトを後押しする政策推進が予想される。長期的には世界全体として自動車生産台数は増加する見込みだが、EVシフトの加速による変化に留意する必要がある。

つづきは本誌2021年1月号でご購読下さい。