2026年を展望する

主要業種別トレンド分析

自動化・省力化投資の増加で、2026年の景気はゆるやかに持ち直す

積極財政も、下振れリスクは高い

2026年の世界成長率は3.1%と鈍化

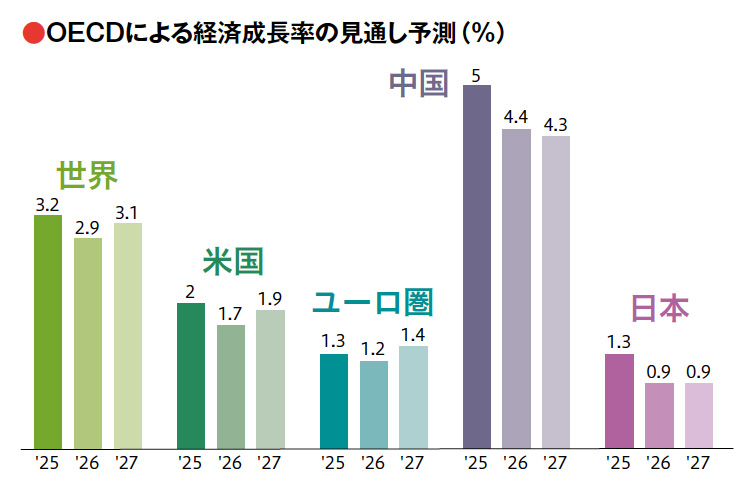

OECDによる経済成長率の見通し予測(%)

OECDによる経済成長率の見通し予測(%)

IMF(国際通貨基金)が10月に発表した「世界経済見通し」によると、米国と主要国・地域との関税交渉の進展などの影響により、米関税引き上げにともなう影響が従来の想定を下まわるとして、世界成長率は2024年の3.3%から2025年は3.2%、2026年は3.1%に鈍化する見通しと発表した。

見通しの主なリスクとして貿易摩擦が再燃し、関税が引き上げられ供給網の混乱と相まって、来年の生産を押し下げる可能性を挙げた。また、AI分野で投資ブームが起きていることについて、楽観的な見方が投資を過熱させ、株価を押し上げ、消費を後押しすると指摘する一方、AIが過度の期待に応えられない場合には、株価下落などを通じて悪影響が拡散する可能性を指摘している。

さらに、不動産部門が不安定なうえ、デフレ下の中国について、成長を支えている製造業の輸出の持続性を見通すことは難しいとしている。また、大規模な補助金で、電気自動車や太陽光パネルなどの戦略的部門への投資を促す方向転換をはかったものの、資源配分のゆがみや経済全体の生産性の低迷につながる可能性を指摘している。多くの国で財政負担が高まっていることや、中央銀行に対して金融緩和を求める政治的な圧力が強まることに懸念を示した。

日本経済に関しては、2025年は実質賃金の上昇が個人消費を下支えして1.1%になるとしているが、2026年は外需が振るわず0.6%に鈍化するとしている。

また、日本の名目GDP(国内総生産)は2026年にインドに抜かれる見通しだとしている。為替が円安傾向にあり、ドル建てでGDPが目減りしている影響が大きく、日本は2026年には4兆4,636億ドルとなり、世界5位に後退するとした。

ECD(経済協力開発機構)が12月に発表した「経済見通し」では、2026年の世界成長率を2.9%と予測した(図)。2025年の3.2%とともに、前回9月の予測値を据え置いた。

2025年の日本のGDPは1.0%前後の伸びを予想

日本では2025年7-9月期のGDPが前期比▲0.6%(年率換算▲2.3%)で、6四半期ぶりのマイナス成長となった。10月の景気動向調査で持ち直しが見られたことからゆるやかな持ち直し基調が続き、10-12月期はプラスに転じる期待がある。2025年としては1.0%前後の伸びになりそうだ。

そうした中で2025年10月に発足した高市内閣は「成長型経済への構造転換」を掲げ、アベノミクスの「3本の矢」を継承しつつ、安全保障の要素を加え、政策を進めている。生活支援・物価高対策、供給力の強化に向けて、将来の成長分野や戦略的分野へ官民連携や税制優遇を活用した集中的投資を行うため、積極的な財政投入を発表した。これによって2026年の景気底上げが期待され、GDPはIMF、OECDの見通しより上振れすることも考えられる。

一方で、赤字国債の発行が増加するという観測から、プライマリーバランスの遅れによる財政不安から円安が加速する心配もあり、景気への影響を懸念する見方もある。

しかし、米国の関税政策の影響が残りつつも、2026年も高い賃上げ率が続くと予想され、これが個人消費を下支えし、人手不足に対応した企業の自動化・省力化投資の増加で、景気はゆるやかに持ち直すと予測する。しかし、景気の下振れリスクは依然として高い。特に日中関係の悪化によるインバウンド需要の減少や海外経済の動向、米国株式市場の変動がリスク要因となり、全体としては成長するものの、不安定な要素が混在し、下振れする可能性がある。2026年の日本経済には「ゆるやかな持ち直し」を期待したい。

工作機械

アジア・北米の輸出が牽引し、堅調に伸びる

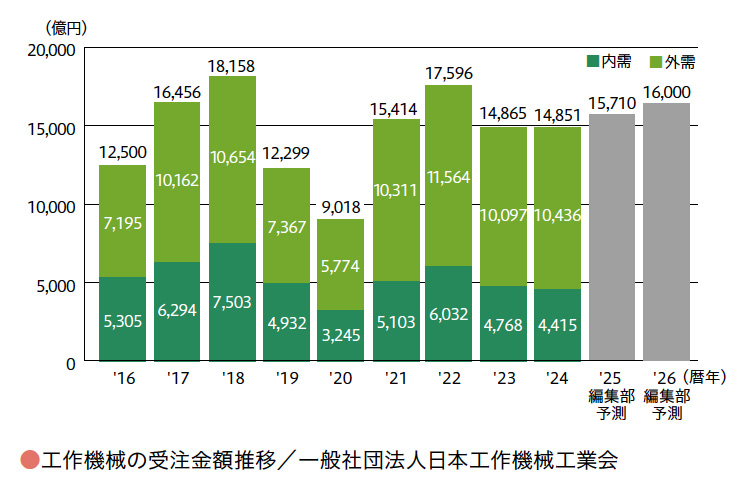

工作機械の受注金額推移/一般社団法人日本工作機械工業会

工作機械の受注金額推移/一般社団法人日本工作機械工業会

日本工作機械工業会がまとめた2025年1~11月の受注実績(11月は速報値)は、外需が牽引するかたちで伸び、前年同期比7.7%増の1兆4,449億円。このうち内需は0.3%減の4,005億円、外需は11.1%増の1兆444億円となった。

内需は主要4業種のうち「航空・造船・輸送用機械」が前年同期比で大きく伸長。全11業種で見ると、「鉄鋼・非鉄金属」「電気機械」など5業種が前年同期比で増加。人手不足、スキルレス化に対応した自動化・高効率化、環境対応に関する需要が見られ、長らく設備投資を抑制してきたユーザーを中心に老朽機更新の必要性が高まっている。

外需はアジア・北米が前年同期比で増加。アジアは、東アジアが増加幅を維持し、2ケタ増加。その他アジアも増加。欧州は、前年同期比で減少したが減少幅は縮小した。北米は、前年同期比で15%超えの増加と拡大している。

内外をとおしてデータセンターやエレクトロニクス関連需要で引き続き多くの商談が見込まれており、この状況が12月も続くと見られる。編集部では2025年の受注総額は1兆5,710億円。2026年は半導体製造装置、データセンター、防衛装備品・航空宇宙関連を中心に、堅調な設備投資が見込まれることから、1兆6,000億円と予測。人手不足対応やデジタル関連、成長分野・脱炭素化関連の研究開発、サプライチェーン強靱化に向けた投資は継続が見込まれるが、海外経済減速の影響を受け、伸び率は鈍化すると予測する。

つづきは本誌2026年1月号でご購読下さい。