“withコロナ”に対応する板金業界

主要業種別トレンド分析

板金製品市場は4-6月期を底に回復のきざしも

日本製半導体製造装置の販売高推移(速報値・3カ月平均)

日本製半導体製造装置の販売高推移(速報値・3カ月平均)

4月の鉱工業生産指数は87.1 ― 最大の低下幅

新型コロナウイルス(以下、新型コロナ)の感染拡大の影響で、4月の鉱工業生産指数(速報値・季節調整済み)は前月比▲9.1%の87.1で、2015年を100とする現行基準で最大の落ち込み幅となった(図1)。15業種中14業種が低下し、自動車は前月比▲33.3%となった。国内外で需要が低迷し、部品調達の停滞や工場の稼働停止も影響した。経済産業省は「先行きを見通すのは難しく、少なくとも6月までは低い生産水準で推移するだろう」と分析している。

多くの国々が経済活動を段階的に再開させていることを受け、世界経済は4-6月期に最悪期を脱し、7-9月期には上向きに転じることが期待されている。本稿では、第2波のリスクも勘案しながら、経済が7-9月期に上向きに転じるとの前提に立ち、板金需要と関連が深い主要業種へのコロナ禍の影響について考察した

図1:鉱工業生産指数の推移

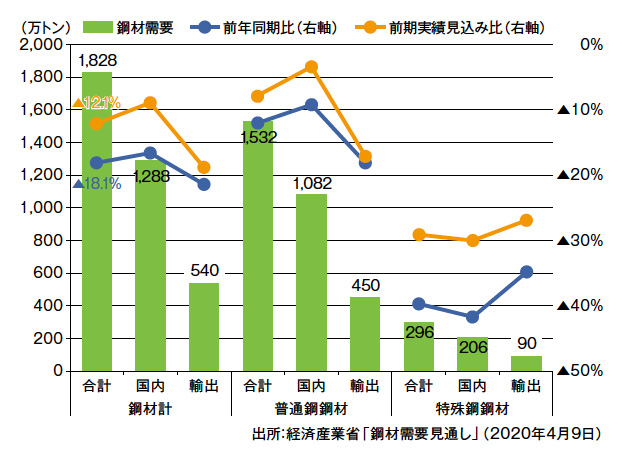

図1:鉱工業生産指数の推移 図2:2020年度第1四半期(2020年4-6月期)鋼材需要見通し

図2:2020年度第1四半期(2020年4-6月期)鋼材需要見通し

鉄鋼

自動車・建設向けの需要が急減、好転見込めず

コロナ禍の影響で自動車生産が急減し、建設工事も一時中断するなど、鉄鋼需要は大幅に減少している。

経済産業省が4月9日に発表した鋼材の需要見通しでは、2020年度第1四半期(4-6月期)の鋼材需要量は、前年同期比で▲18.1%、前期実績見込み比で▲12.1%の1,828万トンとなる見通しである(図2)。

日本鉄鋼連盟が5月19日に発表した2019年度の粗鋼生産量は、前年度比▲4.3%の9,842万トン。3年連続のマイナスで、リーマンショック直後の2009年度(9,644万トン)以来、10年ぶりに1億トンを割り込んだ。今年の粗鋼生産量については、「2020年度は新型コロナが9月末までに収束しても年間8,000万トンを下まわるだろう」(日本製鉄・橋本英二社長)との予測が現実味を帯びてきた。

つづきは本誌2020年7月号でご購読下さい。