新型コロナウイルスと税制支援策

税理士 毛塚勝貴

1.申告期限の延長

(1)個人の場合

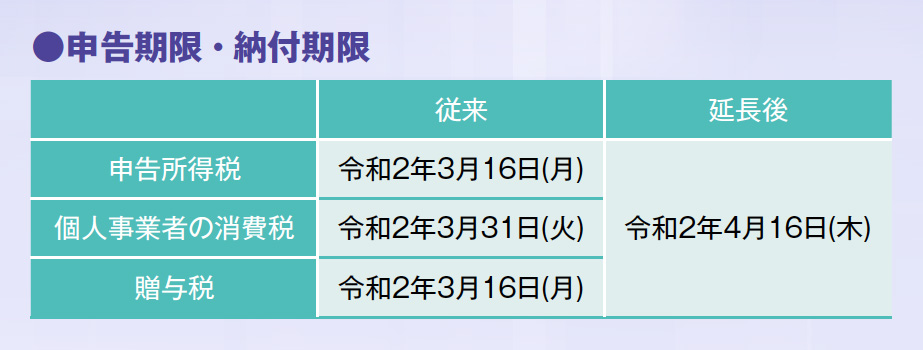

個人の所得税等の確定申告においては、新型コロナウイルス感染症の拡大防止の観点から、申告期限・納付期限が、以下のとおり一律に延長されました。

申告期限・納付期限

申告期限・納付期限

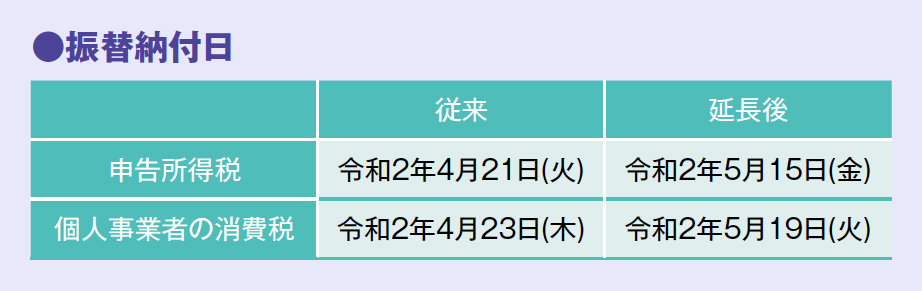

また、上記の延長措置にともない、申告所得税および個人事業者の消費税につき、振替納税を利用している場合の振替納付日も、以下のとおり延長されました。

振替納付日

振替納付日

(2)法人の場合

一方、法人については、個人の確定申告とは異なり、申告等を行うために、税務署等にいっせいに人が集まることはあり得ず、したがって、申告期限等の一律延長はされませんでした。しかし、法人においても取引先の休業や従業員の休職、もしくは資金手当て等により、決算業務が滞ってしまう場合もあります。このような新型コロナウイルス感染症の影響により、期限内申告が難しい法人については、税務署に対して申告期限の延長を個別申請することになります。

つづきは本誌2020年5月号でご購読下さい。