2024年を展望する

新春景気見通しアンケート調査

「横ばい~微増」との見方が多数 ― 「コスト上昇」への警戒感が強まる

設備投資対象の注目は「工程統合」と「自動化・ロボット化」

毎年恒例の「新春景気見通しアンケート調査」を11月下旬に実施した。これまで取材などで訪問した企業の中から580社を選定して調査を行った。回答数は134件(回答率23.1%)だった。

結果を見ると、2024年の国内景気の見通しは「横ばい」が大幅に増え、「好転」も増加した。不透明感は薄れ、DI(好転−悪化)は2年ぶりに前年を上まわった。回答企業の売上高予想を見ても、2024年は横ばい~微増になるとの見方が強い。

懸念材料としては「人件費」「物流コスト」「エネルギー価格・原材料価格」といった「コスト上昇」を警戒する回答が多数を占め、「収益性の改善」が引き続き最大の課題となっている。

設備投資のターゲットとしては、「ブランク(複合機)」「曲げ(ATC付き)」「曲げロボット」「溶接ロボット」など、工程統合・自動化・ロボット化に対する注目度が高まった。脱炭素化の具体的な取り組みとしては、ファイバーレーザやサーボモーター駆動などを採用した「エコマシンの導入」が突出した。人材面では、引き続き工場運営を担う管理職クラスと溶接作業者の不足感が強い。

また、今回は「『物流の2024年問題』の影響」(Q10)、「グリーン調達への協力要請の内容」(Q11)、「脱炭素化へ向けた具体的な取り組み」(Q12)、「外国人材の受け入れ状況」(Q15)、「『Sheetmetalましん&そふと』に期待すること」(Q17)に関する設問を新たに追加した。

以下、集計結果とそこから読み取れる業界展望をまとめた。

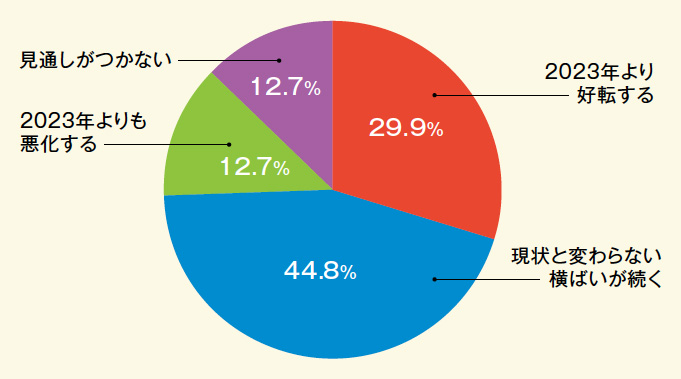

Q1.2024年の国内景気の見通し

「好転」が30%、「現状以上」が3/4を占める

「現状と変わらない横ばいが続く」との回答が前回比+10.0ポイントの44.8%で最多となった。

「好転する」は+4.7ポイントの29.9%となった。「悪化する」は△2.9ポイントの12.7%だった。

「好転」と「横ばい」の合計は前回比+14.7ポイントの74.7%で、全体の3/4が「現状以上になる」と見ている。「横ばい」の増加から一服感が見られるものの、国内景気の悪化傾向は底打ちするとの見方が強まっている。

「見通しがつかない」は△11.0ポイントの12.7%だった。前回調査(2022年11月実施)では、コロナ禍の緊張感が高かった時期の調査(2020年11月実施)と同水準まで増加したが、今回の調査では半減した。不透明感が薄れてきていることがうかがえる。

DIは4年連続でプラス ― “中位安定”の印象

簡易的に算出したDI値(好転-悪化)は+17.2ポイントだった。2年ぶりに前年を上まわり、4年連続でプラスをキープした。過去10年で5番目の水準で、“中位安定”の印象が強い。

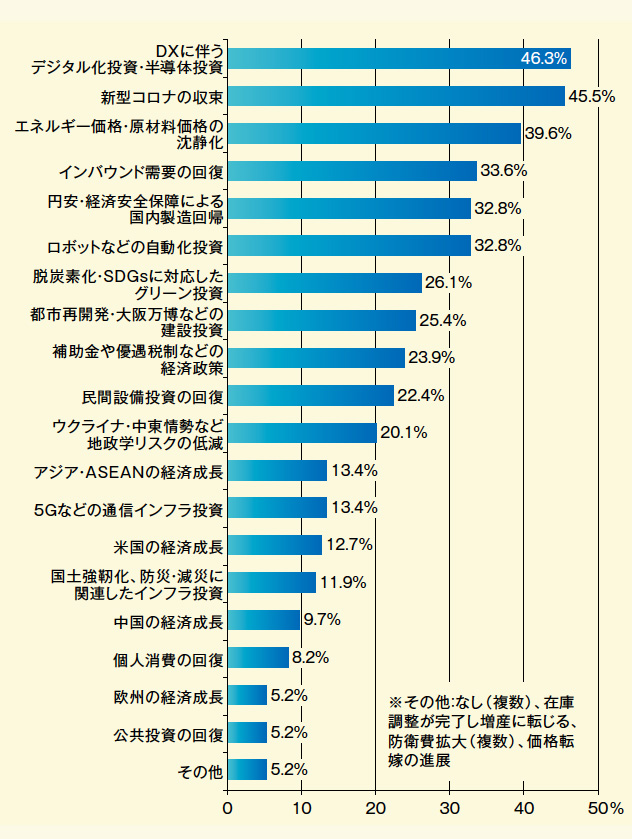

Q2.2024年の国内景気のプラス要因として注目していること

「デジタル化投資・半導体投資」が最多

「DXに伴うデジタル化投資・半導体投資」が前回比+16.7ポイントの46.3%で最多となった。政府が国策として推進している半導体産業への支援、想定より遅れているものの半導体需要の回復に対する期待が大きい。

「新型コロナの収束」は前回まで3年連続で最多だったが、今回は△12.3ポイントの45.5%で2番目となった。新設した「インバウンド需要の回復」は33.6%で4番目。アフターコロナの経済正常化が引き続き景気回復を支えるとの見方が強い。

「エネルギー価格・原材料価格の沈静化」は39.6%(+2.6ポイント)、「円安・経済安全保障による国内製造回帰」は32.8%(△1.3ポイント)で引き続き上位。また、中位ではあるものの「ロボットなどの自動化投資」(+9.8ポイント)、「脱炭素化・SDGsに対応したグリーン投資」(+7.6ポイント)、「都市再開発・大阪万博などの建設投資」(+9.8ポイント)の伸びが大きく、注目度の高まりが見て取れる。

内需志向が進展 ― 「アジア・ASEAN」にも関心

「民間設備投資の回復」は△5.0ポイント、「個人消費の回復」は△10.3ポイント、「公共投資の回復」は△8.9ポイントとそれぞれ減少。コロナ以降は経済主体よりも個別具体的なテーマに関心が移っている。

海外市場については「米国」(△3.6ポイント)、「中国」(△0.7ポイント)、「欧州」(△0.7ポイント)とそれぞれ減少し、内需を重視する傾向がさらに強まっている。前回から増加したのは「アジア・ASEAN」(+3.8ポイント)だけだった。

つづきは本誌2024年1月号でご購読下さい。