2023年を展望する

新春景気見通しアンケート調査

「現状以上」の予想が半数超え ― 「収益性改善」と「人手不足」が課題

投資対象の注目は「工場拡張」「ハンディレーザ溶接」「業務自動化」

毎年恒例の「新春景気見通しアンケート調査」を11月下旬に実施した。これまで取材などで訪問した企業の中から565社を選定し、調査を実施。回答数は135件(回答率23.9%)だった。

結果を見ると、2023年の国内景気の見通しは「見通しがつかない」がコロナ禍の時期と同程度まで高まった。5年後までの中期展望でも「見通しがつかない」が過去最多を更新し、先行きに対する不透明感が強まっている。

その一方で、2023年の国内景気は「現状以上になる」との見方が60%を占め、DIも3年連続でプラスをキープするなど、全体としては前向きな傾向もうかがえた。

懸念材料としては「コスト上昇」「人手不足」に関する回答が多数を占めた。2022年は70%以上、2023年は50%以上が増収を見込み、売上高ではコロナ禍以前の水準まで回復したと見られるが、材料費などコスト上昇分の価格転嫁は不十分で、収益性の改善が最大の課題となっている。人材については「現場作業者(溶接)」を課題に挙げる回答が大幅に増えた。

今後3年以内の設備投資の対象としては「工場拡張」「レーザ溶接(ハンディ)」「業務自動化(AI・RPA)」が目立った。

また、今回は「品目別コスト上昇の状況」(Q12)、「コスト上昇分の価格転嫁状況」(Q13)、「課題となっている人材」(Q17)、「ダイバーシティの状況」(Q18)に関する設問を新たに追加した。

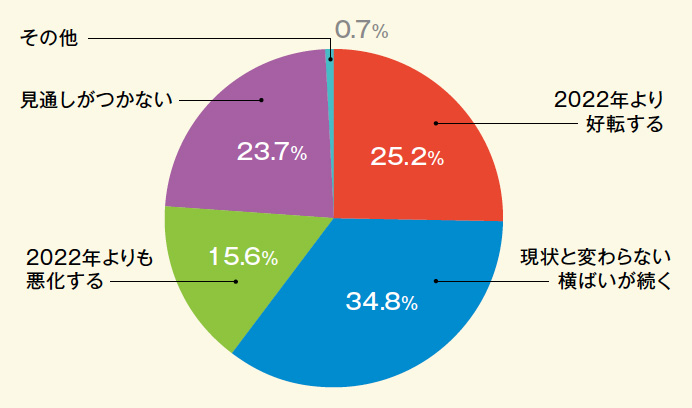

Q1.2023年の国内景気の見通し

「好転」が1/4、「現状以上」が6割

「現状と変わらない横ばいが続く」との回答が前回比+4.5ポイントの34.8%で最多となった。

「好転する」は△21.8ポイントの大幅減で25.2%となった。「悪化する」は+8.0ポイントの15.6%だった。前回と比べると明らかに停滞感が増しているが、それでも「好転」と「横ばい」を合わせた60.0%は「現状以上になる」と見ていることになる。

また、「見通しがつかない」は+10.8ポイントの23.7%で、コロナ禍の緊張感が高かった時期(2020年11月)に実施した前々回の調査と同じ数値となった。それだけ先行きに対する不透明感が高まっていることがうかがえる。

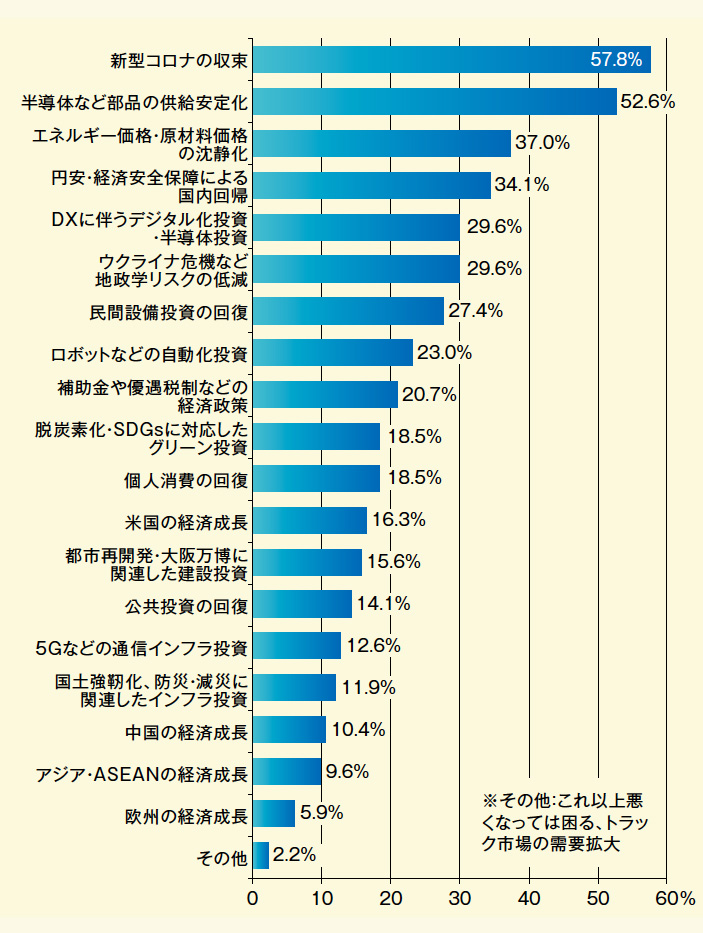

Q2.2023年の国内景気のプラス要因として注目していること

「コロナ収束」と「部品の供給安定化」が突出

「新型コロナの収束」が57.8%となり、3年連続で最多となった。ただし、前回比△18.0ポイントの大幅減となり、ウィズコロナの動きを受けて新型コロナに対する警戒感は薄れてきている。前回新設した「半導体など部品の供給安定化」の52.6%(△1.1ポイント)とともに突出しており、事業活動を阻害する要因が解消されることへの期待を感じさせる結果となった。

今回新設した設問 ― 「エネルギー価格・原材料価格の沈静化」は37.0%で3番目、「円安・経済安全保障による国内回帰」は34.1%で4番目、「ウクライナ危機など地政学リスクの低減」は29.6%で5番目と続き、「ロボットなどの自動化投資」は23.0%で8番目となるなど、いずれも注目度が高かった。

内需志向がますます顕著に

その反面、これまで常に上位だった「民間設備投資の回復」は△25.6ポイントの27.4%、「個人消費の回復」は△24.7ポイントの18.5%となった。コロナ禍以降は手がけている業種・得意先・製品によって好不調の差が大きくなる傾向があり、具体的なテーマへの関心が高まっているようだ。

海外市場については「米国」(△4.9ポイント)、「中国」(△4.0ポイント)、「アジア・ASEAN」(△3.3ポイント)、「欧州」(△0.9ポイント)とすべて減少。「米国」や「中国」が上位だったリーマンショック後とは大きく異なり、外需への期待が薄れ、内需を重視する傾向が顕著になっている。

つづきは本誌2023年1月号でご購読下さい。