2022年を展望する

「新春景気見通しアンケート調査」

増収予想は3/4超 ― コロナ前の水準へ

内需志向が強まる ― 「半導体」「通信」「デジタル」「グリーン」に期待

小誌では恒例の「新春景気見通しアンケート調査」を11月下旬に実施した。これまで取材などで訪問した企業の中から537社を選定し、調査を実施。回答数は132件(回答率24.6%)だった。

結果を見ると、2022年の国内景気の見通しは「好転」が大幅に増えた。回答企業の売上高の予想も「増加」が3/4を超えた。地域・業種によって好不調の差は大きいものの、全体として2022年は本格的な景気回復に向かうとの見方が強く、コロナ禍以前の水準に達すると見られる。5年後までの中期展望もポジティブな回答が多かった。

その一方、コロナ禍によるサプライチェーンの混乱が部品の調達難、原油・資源・材料の価格高騰を引き起こしており、先行きへの不透明感が強くなっている。「労働力不足」「人口減少による需要の縮小」「人件費の高騰」に対する警戒感も強い。

また、今回は「グリーン調達への協力要請」(Q13)、「脱炭素化の関連製品」(Q14)、「Web受発注プラットフォーム」(Q16・Q17)に関する設問を新たに追加した。

以下、集計結果とそこから読み取れる業界展望をまとめた。

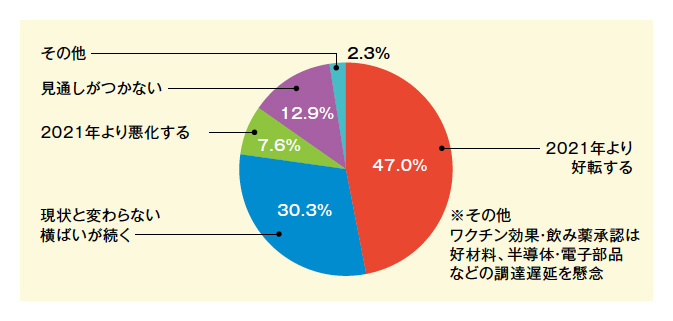

Q1.2022年の国内景気の見通し

「好転」「横ばい」が3/4超、DI値は過去2番目

「好転する」との回答が前回比+8.1ポイントの47.0%で最多。「好転」「横ばい」の合計は77.3%と3/4を超えた。

「見通しがつかない」は△10.8ポイントの12.9%、「悪化する」は△3.9ポイントの7.6%とそれぞれ減少。DI値(「好転」-「悪化」)は+39.4ポイントで、2012年の定期調査開始以来、2017年11月調査の+44.6ポイントに次ぐプラス幅となった。コロナ禍が落ち着きを見せる中、きわめて前向きな姿勢がうかがえる。

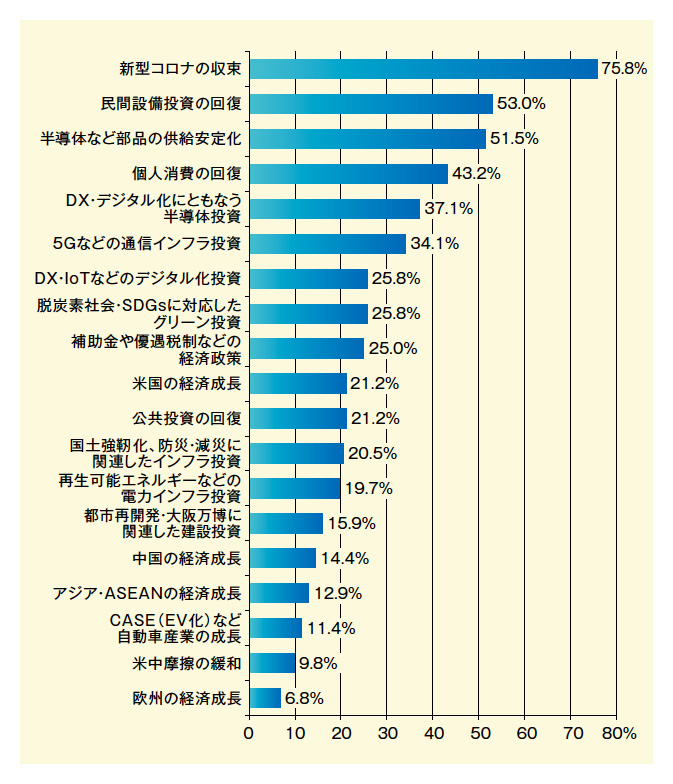

Q2.2022年の国内景気のプラス要因として注目している点

「半導体」「通信」「デジタル」「グリーン」に期待

「新型コロナの収束」が75.8%(+1.8ポイント)で、2年連続で過去最多を更新した。新設の「半導体など部品の供給安定化」は51.5%と3番目に多かった。いずれも現下の経済活動の阻害要因としてきわめて重く受け止められていることがわかる。

特定分野への注目度としては、「DX・デジタル化にともなう半導体投資」が37.1%(+1.2ポイント)、「5Gなどの通信インフラ投資」が34.1%(△19.3ポイント)、「DX・IoTなどのデジタル化投資」が25.8%(+2.1ポイント)、「脱炭素社会・SDGsに対応したグリーン投資」も25.8%(+9.0ポイント)で上位を占めた。

「通信インフラ投資」は5Gの普及が滞っている状況を受け、2年連続で減少した。その反面、「グリーン投資」は急速に注目度が高まっている。

「国土強靱化、防災・減災に関連したインフラ投資」、「都市再開発・大阪万博に関連した建設投資」は前回大幅に減少したまま横ばいとなった。新設の「再生可能エネルギーなどの電力インフラ投資」は19.7%と伸び悩んだ。

「中国の経済成長」が△24.5ポイントの14.4%、「米中摩擦の緩和」が△24.6ポイントの9.8%と大幅減。「米国の経済成長」「アジア・ASEANの経済成長」は2年連続で減少し、「欧州の経済成長」も減少した。Q5とも関連するが、米中摩擦の長期化や中国経済の減速などにより、外需への期待はしぼみ、内需志向が強まっている。

つづきは本誌2022年1月号でご購読下さい。