令和2年度税制改正 ― 第三者承継の促進

税理士 毛塚勝貴

第三者への事業承継

第三者への事業承継

1.経済産業省の税制改正要望

「令和2年度経済産業省税制改正要望」は、公表されたリーフレットによると以下の事項が掲げられています。

①新たな付加価値の創出・獲得に向けたオープン・イノベーションの促進

②新陳代謝等を通じた中小企業の生産性向上の促進

③自由化の下でのエネルギー安定供給の確保

④グローバル化・デジタル化に対応した事業環境の整備

このうち、中小企業向けとなる要望は②の「新陳代謝等を通じた中小企業の生産性向上の促進」で、その具体的な内容は次のとおりです。

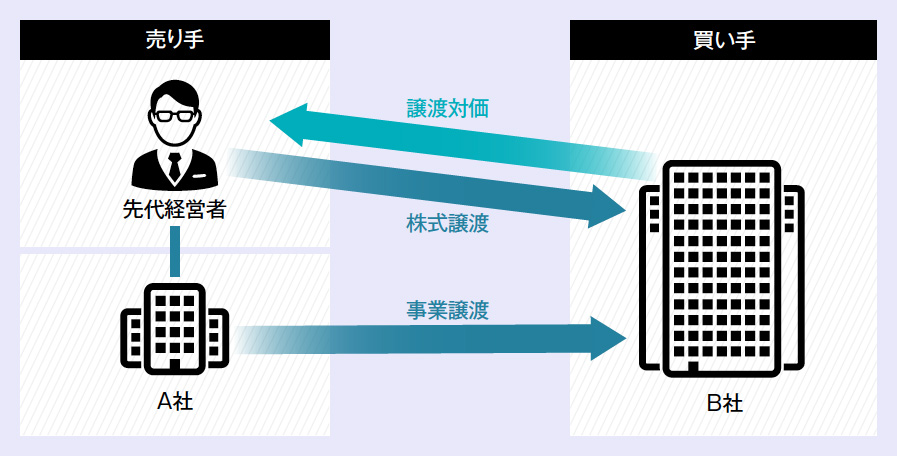

❶親族以外の第三者による事業承継の促進

平成30年度の法人版事業承継税制の抜本拡充、平成31年度の個人版事業承継税制の創設に続く第3弾の措置として、後継者不在の中小企業について、株式・事業の譲渡やM&Aを通じた親族以外の第三者への事業承継を促進するための措置を講ずる。(図1)

❷創業後間もない中小企業のさらなる成長の促進

クラウドファンディング等の新たな資金調達手法の普及に対応しつつ、創業後間もない中小企業のさらなる成長を支援するため、個人によるベンチャー投資促進税制(エンジェル税制)の対象となるベンチャー企業の要件を緩和するなどの措置を講ずる。

❸少額資産の特例措置および交通費課税の特例措置の延長

中小企業による30万円未満の少額設備投資等の即時償却を可能とする特例措置および中小企業の交際費を800万円まで全額損金算入可能とする特例措置を延長する。

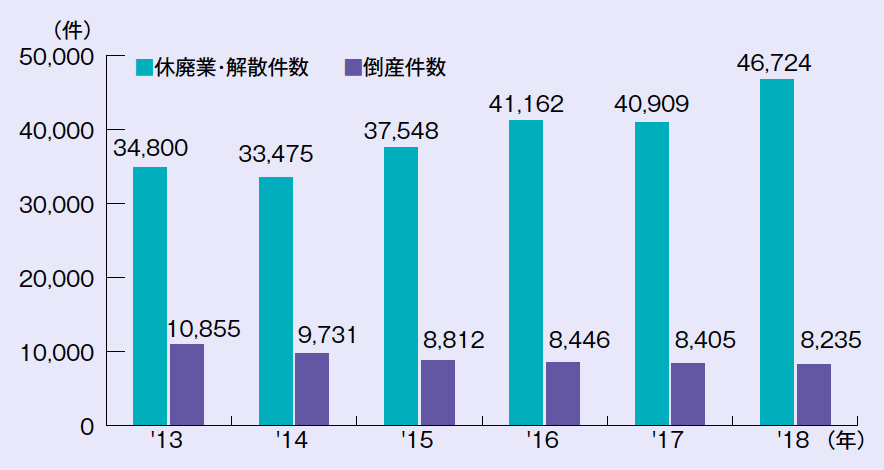

休廃業・解散件数、倒産件数の推移

休廃業・解散件数、倒産件数の推移

つづきは本誌2020年1月号でご購読下さい。