親族外への事業承継(M&A)の支援策

税理士 毛塚勝貴

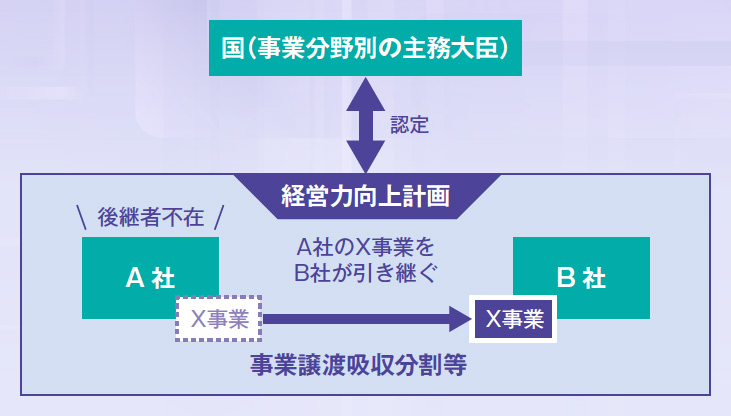

図③支援対象となる「所定のM&Aによる事業承継」のイメージ

図③支援対象となる「所定のM&Aによる事業承継」のイメージ

中小企業経営者の高齢化が進んでおり、今後10年の間に、70歳(平均引退年齢)を超える中小企業・小規模事業者の経営者は約245万人になるといわれています。ところが、その半数以上の事業者が事業承継の準備を終えていません。この現状を放置すると、中小企業の廃業の増加により、地域経済に深刻な打撃を与えかねません。

平成30年度税制改正では、このような状況に対処するため、図①(贈与・相続)に掲げる「事業承継税制の抜本的拡充」が講じられることになりました。しかしながら、後継者が不在のため、事業承継を行うことができない事業者も存在します。このような場合、現経営者は事業譲渡等の方法により、他企業・親族外経営者等に事業の継続・技術の伝承等を託すことになります。

よって、第三者への事業承継を後押しするため、平成30年度税制改正では、さらに図②(売却・M&A)に掲げる「M&Aを通じた事業承継への支援策」が創設されることになりました。経営力向上計画の認定事業者が行う、所定のM&Aによる事業承継(図③:イメージ)については、その再編・統合の際に係る登録免許税・不動産取得税が軽減されます。

つづきは本誌2018年7月号でご購読下さい。