2015年を展望する

新春アンケート調査―設備投資意欲が回復

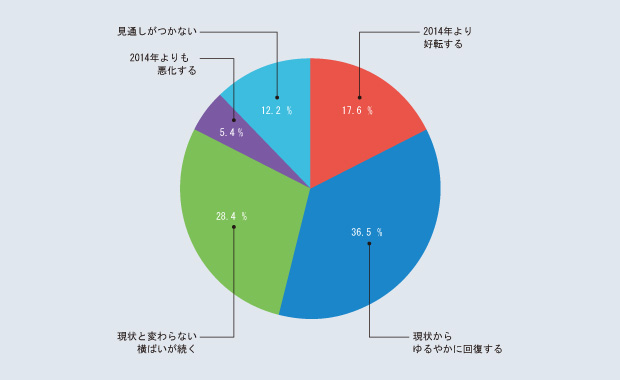

2015年の景気見通しは「好転する」「ゆるやかに回復する」が54.1%

国内・海外ともに先行きの不透明感が増す

2014年の日本経済は、1-3月期の実質GDPが消費増税前の駆け込み需要により、前期比1.5%増(年率換算5.9%増)と、市場予測を上回る成長を見せた。4-6月期は駆け込み需要の反動でマイナス成長。7-9月期も個人消費・設備投資ともに不調で前期比0.5%減(年率換算1.9%減)となり、大方の予想に反して2期連続でマイナス成長となった。円安と物価上昇が進む一方で、実質賃金は16カ月連続で下落。個人消費のさらなる落ち込みが懸念される中、消費税率10%への引き上げが1年半先送りされることとなり、2014年度補正予算を活用した経済対策による景気回復に期待がかかっている。

世界経済に目を移すと、中国経済はシャドーバンキング問題に加え、不動産バブル崩壊の兆しが出てきており、7-9期のGDP 成長率は7.3%と5年半ぶりの低水準となった。欧州経済は中東・ウクライナ情勢の緊張により4-6月期の実質GDPはゼロ成長、7-9月期は前期比0.2%増となったが回復の足取りは重い。米国経済は、シェールガス革命によってエネルギーコストが下がる中、製造回帰(リショアリング)によって製造業の設備投資を中心に景気回復が進んでいる。しかし、中間選挙の結果、政権と議会のねじれが拡大し、中東情勢、エボラ出血熱の感染拡大などの動向によっては、今後の成長にブレーキがかかることも懸念される。

日本経済・世界経済の先行きに対して不透明感が広がる中、国内の板金業界は、発注元の“選択と集中”により2極化が進行。さらに、円安により上昇した原材料価格や電気料金の価格転嫁が進まず、“付加価値向上”と“原価低減”の両面で対応を迫られる厳しい環境が続いている。

つづきは本誌2015年1月号でご購読下さい。