2026年を展望する

新春景気見通しアンケート調査

増収予想が半数を超え、事業拡大に意欲 ― 利益体質を支えるDXへの関心が再燃

「コスト上昇」「人材不足」への警戒感は高止まり

毎年恒例の「新春景気見通しアンケート調査」を2025年11月下旬~12月初旬にかけて実施した。これまで取材などで訪問した企業の中から606社を選定して調査を行った。回答数は134件(回答率22.1%)だった。

2026年の国内景気の見通しは「好転する」が増え、「横ばい」が3年ぶりに40%を割り込み、停滞感が薄れている。簡易DI(好転-悪化)は2年ぶりに前年を上まわり、2026年の売上高予想は「増加」が過半を占め、景況感は着実に改善している。とりわけ「高市政権の経済政策」への期待は大きい。

経営上の課題は「収益性の改善」に加え、「売上の拡大」「新分野の開拓」「自社技術の高度化」が大幅に増加し、事業拡大への意欲が高まっている。

新規参入を検討または注目している業種は、「医療機器」をおさえて「防衛装備品」が最多となった。設備投資のターゲットは「業務自動化(AI・RPA)」「見積り管理・図面管理」「生産管理」が伸び、DXへの関心が再び高まっている。

今回の調査では新たに「営業利益率の変化」(Q10)、「改正下請法(取適法)の影響」(Q15)、「従業員満足度(ES)改善の取り組み」(Q16)を追加した。

以下、集計結果と業界展望をまとめた。

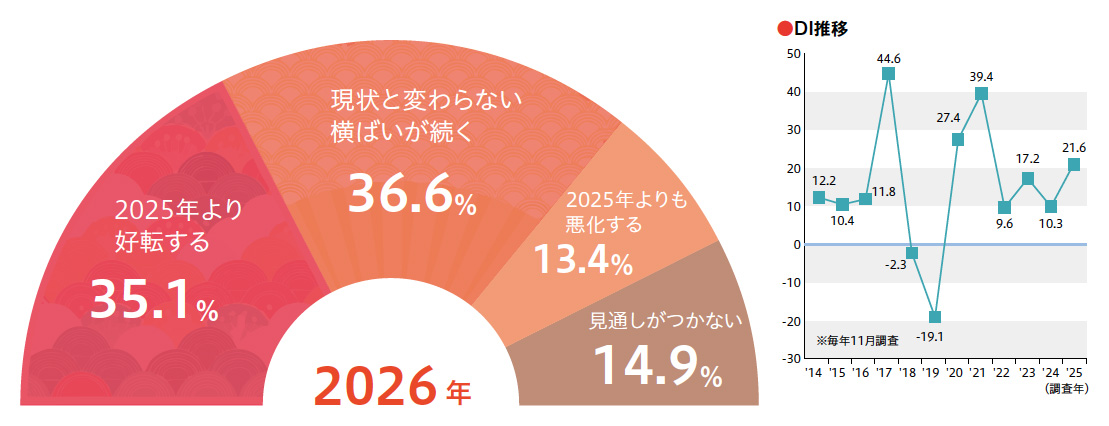

Q1. 2026年の国内景気の見通し

「好転」「横ばい」が拮抗 ― 景況感は着実に改善

「2025年より好転する」が前回比+7.9ポイントの35.1%、「現状と変わらない横ばいが続く」が△7.5ポイントの36.6%で、拮抗する結果となった。「好転」と「横ばい」の合計は前回比+0.4ポイントの71.7%だった。全体の70%超が「現状以上」になると見ているのは前回と同様だが、内訳には変化が見られた。

「横ばい」は4年連続で最多となったが、3年ぶりに40%を割り込み、停滞感が薄れている。「悪化する」(13.4%)も△3.5ポイントの微減となった。対照的に「好転する」は4年ぶりに30%台に回復した。「好転」が増加、「横ばい」「悪化」が減少という格好で、景況感は着実に改善している。

「見通しがつかない」(14.9%)は+3.1ポイントと微増だった。

DIは過去10年で4番目の水準 ― 2年ぶり前年比増

簡易的に算出したDI値(好転-悪化)は+21.6ポイントだった。6年連続のプラス域、2年ぶりの前年比増で、過去10年間(2016年調査以降)で4番目の水準。コロナ禍からの反動で大幅プラスとなった2021年11月調査以来、4年ぶりの20ポイント超えとなった。

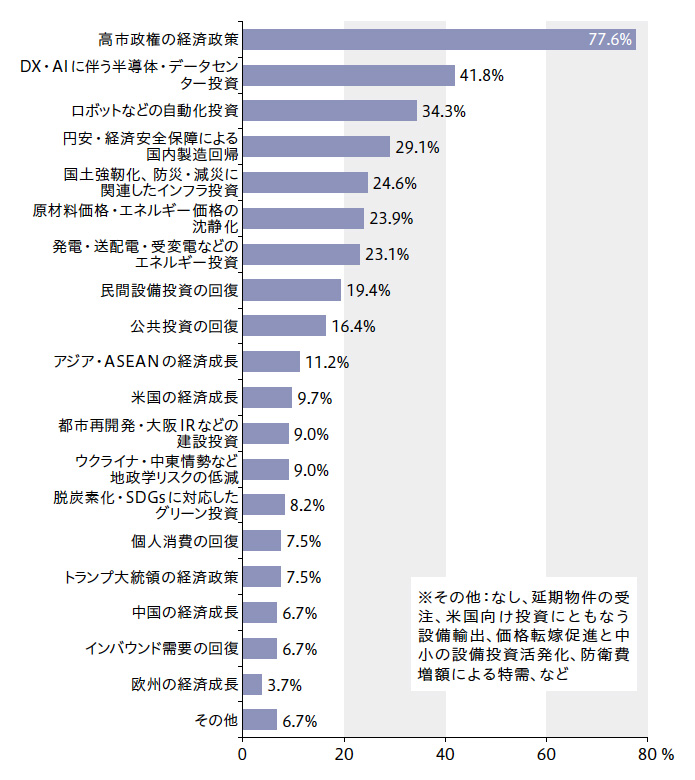

Q2. 2026年の国内景気のプラス要因として注目していること

「高市政権の経済政策」が突出 ― 過去最多

新設の「高市政権の経済政策」が77.6%で突出した。過去の「新型コロナの収束」の数値(2020年調査の74.0%、2021年調査の75.8%)を上まわり、過去最高となった。緊縮財政から積極財政への転換、政府主導による国家安全保障と一体の産業政策、労働時間規制の緩和などへの期待が大きい。関連項目の「公共投資の回復」(16.4%)は前回からの増加幅が最も大きかった(+9.8ポイント)。

前回突出していた「DX・AIに伴う半導体・データセンター投資」は、今回2番目になったが、前年比+2.1ポイントと引き続き注目度が高い。「円安・経済安全保障による国内製造回帰」(+1.2ポイント)、「ロボットなどの自動化投資」(+4.2ポイント)、「国土強靭化、防災・減災に関連したインフラ投資」(+4.0ポイント)もそれぞれ伸び、上位に入った。

「脱炭素化」「建設投資」は2年連続で減少

最も減少幅が大きかったのは「トランプ大統領の経済政策」(△24.2ポイント)、次いで「インバウンド需要の回復」(△16.1ポイント)だった。「脱炭素化・SDGsに対応したグリーン投資」「都市再開発・大阪IRなどの建設投資」は前回の2ケタポイント減に続いて今回も減少し、注目度が薄れている。

つづきは本誌2026年1月号でご購読下さい。