3兆円の建設機械産業を支える板金サプライヤーの最新動向

社会インフラの構築に欠かせない建設機械産業のトレンド

2022年度の出荷額は過去最高を達成、今後も堅調な伸びが期待される

建設機械出荷金額は2023年度、2024年度も堅調な成長が続く

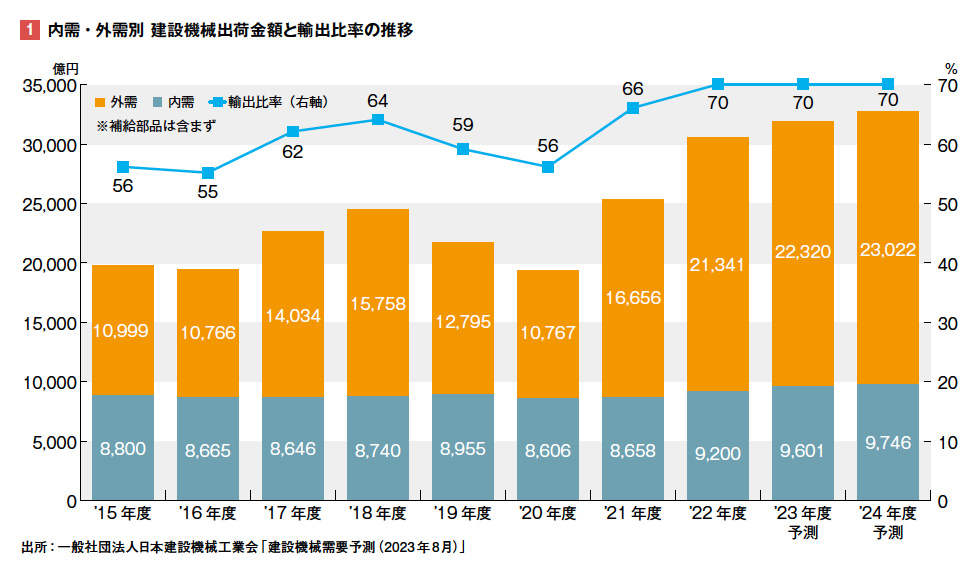

一般社団法人日本建設機械工業会によると、2022年度の建設機械出荷金額は前年度比19.4%増の3兆4,768億円(補給部品を含む)と、1990年の調査開始以来の最高金額を2年連続で更新した。内需は同6.0%増の1兆573億円、外需は同26.5%増の2兆4,196億円と、内需・外需ともに2年連続の増加となった。

8月3日に発表された「建設機械需要予測」によると、2023年度の建設機械出荷金額(補給部品は含まず)は2022年度比5%増の3兆1,921億円で、2023年2月予測から1,341億円の上方修正となった(グラフ)。部品・部材の納入遅れやロシア・ウクライナ問題の影響もあるが、各国で新型コロナウイルス感染症後の経済活動の活発化や為替が円安に振れていることから、続伸すると予測している。

機種別に見ると2023年の内需は、部品・部材の納入遅れが改善されてきたことや、安定した公共投資や民間設備投資に支えられて続伸すると予測、全9機種で増加が見込まれる。トラクタは2022年度比11%増の1,252億円、油圧ショベルは同5%増の3,355億円、ミニショベルは同2%増の863億円、建設用クレーンは同3%増の1,983億円、道路機械は同2%増の380億円、コンクリート機械は同1%増の308億円、基礎機械は同6%増の394億円、油圧ブレーカ・油圧圧砕機は同3%増の251億円、その他建設機械は同1%増の815億円と見込んだ。

2023年の外需は、内需と同様、部品・部材の納入遅れが改善されてきたこと、比較的船舶の需給も改善されてきたことなどから続伸すると予測。トラクタは2022年度比4%増の2,961億円、油圧ショベルは同3%増の9,910億円、ミニショベルは同4%増の4,240億円、建設用クレーンは同13%増の1,062億円、その他建設機械は同10%増の3,587億円と、5機種で増加を見込んだ。また、減少となった4機種も同2~7%の微減にとどまっている。地域別では中国やCIS(独立国家共同体)で減少傾向にあるものの、北米と欧州、中南米では増加が予想される。

2024年度も引き続き多くの機種で内需・外需ともに堅調な伸びが見込まれるため、2024年度の建設機械出荷金額は2023年度比3%増の3兆2,768億円と予測している。

内需・外需別 建設機械出荷金額と輸出比率の推移

内需・外需別 建設機械出荷金額と輸出比率の推移

中国の建設機械市場は縮小傾向

堅調な建設機械市場だがロシア・ウクライナ問題で、バルト三国を除く旧ソ連諸国が創設した経済面・軍事面での協力・調整機関であるCIS加盟国や、中国の低迷が目立った。とりわけ2010年代に世界の建設機械市場のおよそ半数を占めていた中国では、建設機械業界の景気サイクルが下降局面に差しかかっているところに、新型コロナウイルス感染者を一時的に抑え込んだ2020年の過剰発注と過剰在庫、不動産市況の冷え込みなどの要因が重なり、悪循環構造から脱し切れずに需要が縮小した。

そのため、2018年には中国の油圧ショベル市場で50%のシェアを占めていた日系をはじめとした外資系建設機械メーカーのシェアは、「製造強国」を目指す中国政府の国産化の指導もあり、中国製ショベルの低価格販売攻勢により、2020年には一気に20%まで低下。中国を収益市場としてきた日系建設機械メーカーにはきびしい状況となっている。

中国の油圧ショベル市場は、外資系の合計出荷台数が2021年度の4万9,000台に対し、2022年度は2万2,000台と半分以下に激減。2023年度には1万8,000台まで落ち込むという予測もある。

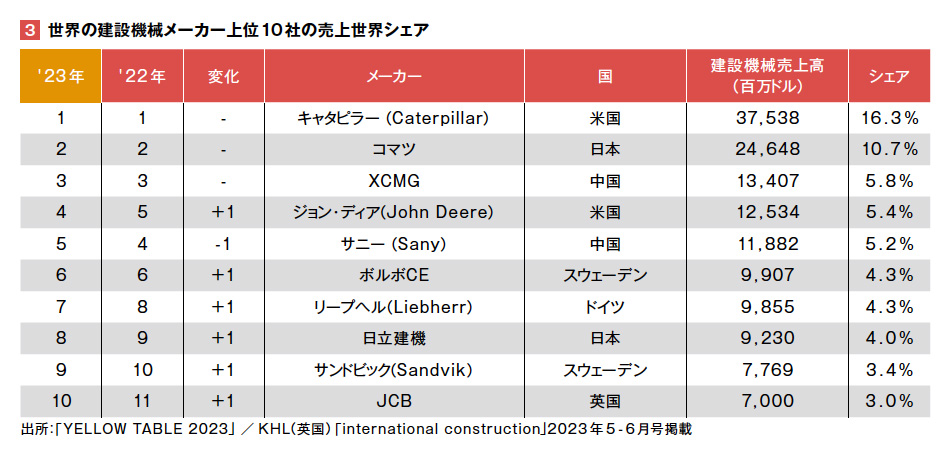

世界の建設機械メーカー上位10社の売上世界シェア

世界の建設機械メーカー上位10社の売上世界シェア

つづきは本誌2023年9月号でご購読下さい。