中小企業等経営強化法に基づく税制措置

税理士 毛塚勝貴

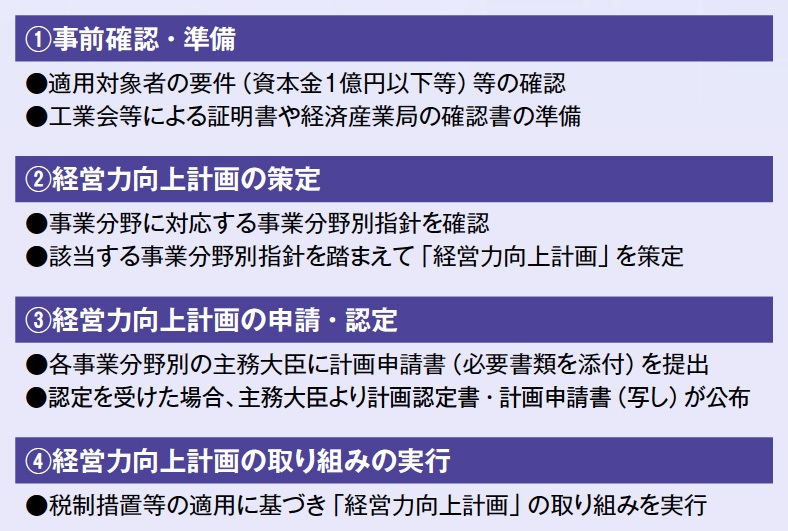

1.税制措置を受けるためには

中小企業経営強化法に基づく税制措置を受けるためには、「経営力向上計画」を策定し、所定の計画申請書を国(事業分野別の主務大臣)に提出し、当該計画につき認定を得なければなりません。具体的な手続きは、次の流れに沿って進めていきます。

なお、上掲の「経営力向上計画」とは、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画をいい、認定された事業者は、税制や金融の支援等を受けることができます。

また、固定資産税の特例措置は、平成30年度税制改正で新設された「生産性向上特別措置法」においても手当てされていますが、ともに類似する点はあるものの、根拠法令はまったく異なりますので注意が必要です。

つづきは本誌2018年8月号でご購読下さい。