令和8年度税制改正大綱(3) 減価償却資産関連

税理士 毛塚勝貴

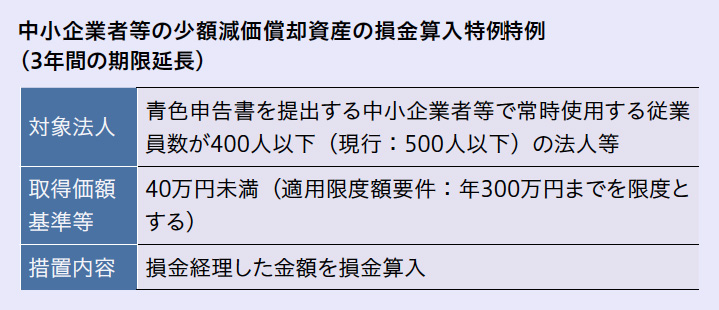

中小企業者等の少額減価償却資産の損金算入特例

「中小企業者等の少額減価償却資産の損金算入特例」は、物価高騰などの実情に合わせて拡充される一方で、対象範囲の絞り込みも行われます。

中小企業者等(青色申告法人)が、平成18年4月1日から令和11年3月31日(現行:令和8年3月31日)までの間に取得または製作もしくは建設をして、かつ、その中小企業者等の事業の用に供した減価償却資産で、その取得価額が40万円未満(現行:30万円未満)であるもの(取得価額が10万円未満であるもの等を除く)を有する場合には、その事業の用に供した日を含む事業年度において、その取得価額の全額を損金算入できます。

中小企業者等の少額減価償却資産の損金算入特例(3年間の期限延長)

中小企業者等の少額減価償却資産の損金算入特例(3年間の期限延長)

つづきは本誌2026年4月号でご購読下さい。