中小製造業の設備投資を支援する税制優遇

株式会社 ゼロプラス 岡山事務センター

設備投資をするときは税金のことも考えましょう

今回は、補助金とはちがう角度で設備投資を支援する「税制優遇」について取り上げます。税制優遇は、税負担を軽減し、より積極的な投資を進めることが可能になります。一方、その仕組みは複雑です。

本稿では、この「税制優遇」をご紹介します。特に黒字企業にとっては、有益な情報となります。

中小企業の設備投資を支援する「税制優遇」の全体像

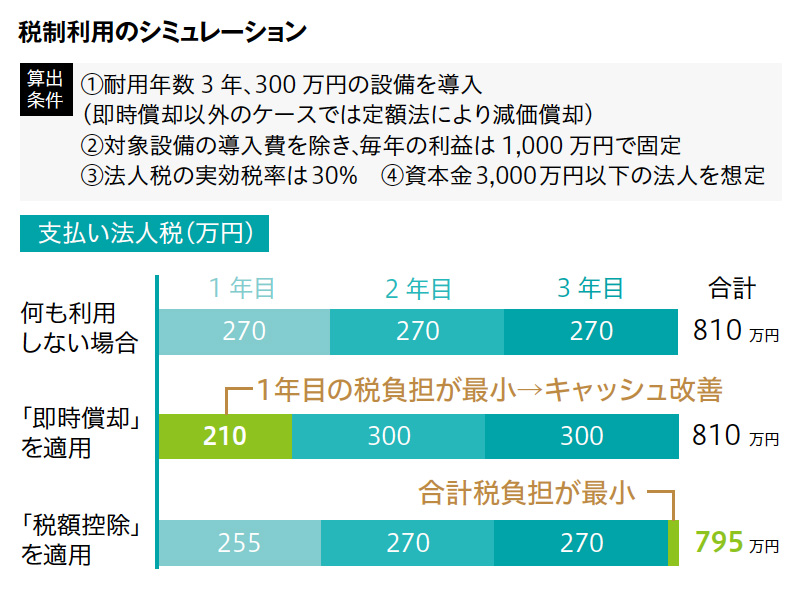

税制利用のシミュレーション

税制利用のシミュレーション

税制優遇とは、国内投資の促進や中小企業の資金繰り安定を目的として、企業の税負担を軽減するために設けられた制度で、内容は大きく「税額控除」と「特別償却」の2つに分かれます。

「税額控除」は算出された法人税額から一定額を差し引く制度で、「特別償却」は、通常の減価償却費に一定割合を上乗せして経費計上できる制度です。なお、特別償却の中でも、初年度に取得額を全額経費計上できる仕組みを「即時償却」と呼びます。

図のとおり、制度によって資金繰りへの影響は異なります。

「即時償却」は取得費用を初年度にすべて経費計上できるため、初年度の支払い法人税が小さく、手持ち資金を確保しやすい点がメリットです。一方、2年目以降は通常時より償却費が低い分、法人税が高くなり、3年間の合計税負担は通常時と変わりません。

これに対し「税額控除」は、初年度の圧縮効果が即時償却ほど大きくないものの、法人税から直接控除されるため、3年間の税負担額は通常時より小さくなります。どちらが自社に適しているかは、現在の経営状況や今後の設備投資計画により異なるため、判断に迷う場合は税理士へのご相談をおすすめします。

つづきは本誌2026年1月号でご購読下さい。