「事業化状況報告」「効果報告」のポイント

株式会社 ゼロプラス 岡山事務センター

補助金入金後で安心していませんか

補助金は「採択・交付を受けて事業を実施すれば完了」というものではありません。事業終了後にも「年度報告」と呼ばれる手続きが課されており、この報告を怠ると最悪の場合、補助金返還につながることもあります。つまり、補助金が入金されたからといって安心はできません。

とはいえ、必要な対策をしっかりと行えば補助金返還に至ることはほとんどありません。むしろ、「年度報告」は自社の事業成果を整理する良い機会となり得ます。

本稿では、この「年度報告」に焦点を当て、その概要やポイントについて解説します。

補助金の「年度報告」とは

補助金は国や自治体の公的資金で実施されるため、その成果や目的が適切に達成されているかを確認する制度が設けられています。

そのひとつが「年度報告」です。事業実施後のおおむね3年から5年にわたり、事業計画の達成度や賃上げの実施状況などの報告が求められます。適切な報告が行われない場合、補助金の返還や次回以降の申請で不利になる可能性もあります。

なお、「年度報告」は補助金によって呼称が異なります。詳細は次項をご参照ください。

「年度報告」の注意点

ここでは、各補助金に共通する「年度報告」上の注意点について解説します。

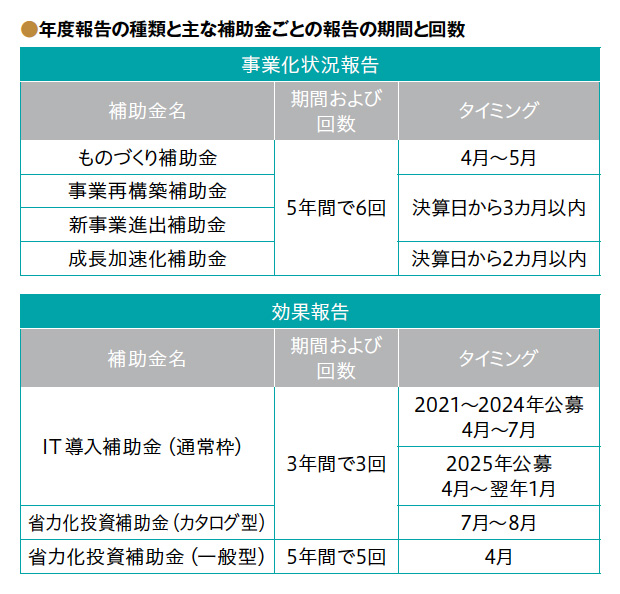

まずは、報告の期間と回数について確認しておきましょう。「事業化状況報告」は原則5年間で計6回、「効果報告」は3年間または5年間にわたり、毎年1回の実施が求められます。

なお、「事業化状況報告」については、たとえ補助事業の計画期間が3年や4年であっても、事業終了後の5年間で計6回の報告が必要となる点に注意が必要です(左下表)。

年度報告の種類と主な補助金ごとの報告の期間と回数

年度報告の種類と主な補助金ごとの報告の期間と回数

また、補助金によって得られた成果が事業者の利益につながった場合には、その一部を納付する「収益納付」という仕組みがあります。「収益納付」は、補助事業に要した経費から補助金額を差し引いて自己負担額を算出し、その年の利益が自己負担額を上まわった場合に納付義務が発生します。納付の対象となる場合は、納付額の算定を適切に行い、「年度報告」と併せて報告する必要があります。

それでは次項から、各補助金の具体的なポイントを見ていきましょう。

つづきは本誌2025年12月号でご購読下さい。