評価制度によるマインドシフト

社会保険労務士 平井 圭一郎

前回のおさらい 「就業規則」から考える働き方改革

前回は、適切な労務管理を実現し、労働者と使用者のコミュニケーションを促進するために、「就業規則の見直し」に取り組むにあたり、具体的にどのような工夫ができるのかについて考えました。

まず、就業規則の「前文」に、会社の経営理念や創業の想いなどを入れてみることをおすすめしました。また、表彰や評価制度の必要性や、福利厚生の制度によるコミュニケーションの促進について考えました。

今回は、評価制度についてさらに一歩踏み込んで、「賃金規定」においてどのようなことを定めていくことが、より良い評価制度につながるのかについて、考えていきたいと思います。

賃金規定の「賃金」とは

そもそも賃金規定に定める「賃金」とは何かについて、はじめに確認しておきたいと思います。

労働基準法第11条では「賃金」について、次のように定められています。

- 賃金とは、賃金、給料、手当、賞与その他名称の如何を問わず、労働の対償として使用者が労働者に支払うすべてのものをいう。

さらに、労働基準法第24条において、この「賃金」の支払方法についても定められています。

- ●賃金支払の原則 ※

①賃金は通貨で支払うこと(通貨払の原則)

②賃金は直接労働者に支払うこと(直接払の原則)

③賃金は全額支払うこと(全額払の原則)

④賃金は毎月1回以上、一定の期日を定めて支払うこと(毎月1回以上、一定期日払の原則)

なお、この「賃金支払の原則」については、例外もあります。詳細については、ここでは触れませんが、たとえば、③の「全額払の原則」について言えば、法令で定められている住民税や所得税、社会保険料などを控除して支払うことは、全額払の原則の例外として認められています。

それでは、その労働の対償である「賃金」について定められている賃金規定について、考えていきましょう。

※ 厚生労働省のホームページから引用

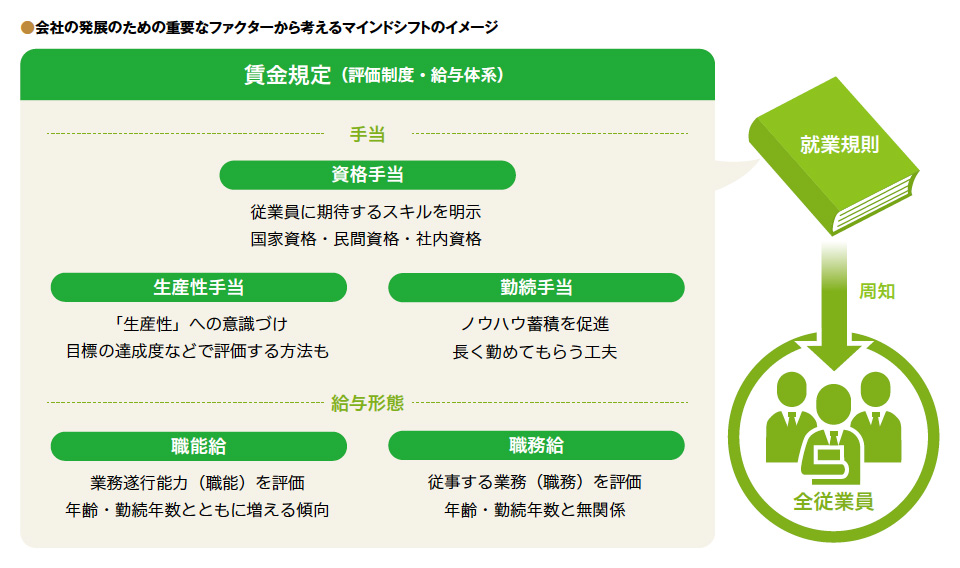

会社の発展のための重要なファクターから考えるマインドシフトのイメージ

会社の発展のための重要なファクターから考えるマインドシフトのイメージ

つづきは本誌2025年12月号でご購読下さい。