令和4年度税制改正 ― 賃上げ税制(1)

税理士 毛塚勝貴

中小企業の賃上げ税制の内容

中小企業の賃上げ税制の内容

1.大企業向け:令和3年度改正を改組

大企業の令和3年度改正は、コロナ禍において賃金引き上げが困難な状況下、賃上げよりも雇用そのものの確保が重要視され、「新規雇用者」の給与等が前年度より一定割合以上引き上げられた場合を対象とし、当該実施企業に税制上の優遇措置(税額控除)を設けるというものでした。

それに対し令和4年度改正では、「継続雇用者」の給与等を前年度より一定割合以上増やした企業に、税制上の優遇措置を講ずることと改組されました。継続雇用者の給与等と教育訓練費を増加させた企業については最大30%の税額控除が認められます。

なお、大企業については最大30%の税額控除を認める代わりに、黒字経営にもかかわらず、継続雇用者の給与等を「0.5%以上」(令和5年度からは1%以上)増やさなかった場合、法人税から研究開発費などの投資額の一部を差し引く「投資減税」を認めない、いわゆる「アメ」と「ムチ」の組み合わせの施策がとられます。

また、給与等の支給額の引き上げの方針、取引先との適切な関係の構築の方針その他の事項をインターネットで公表したことを、経済産業大臣に届け出ていることを優遇措置の適用要件の一つとしています。

2.中小企業向け:令和3年度改正を拡充

中小企業については令和3年度改正の見直しとなります。

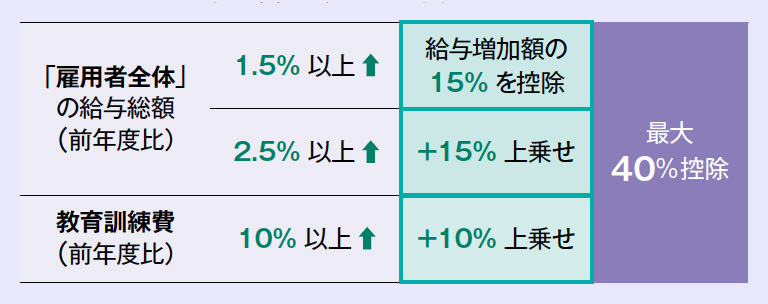

令和3年度においては、中小企業が「雇用者全体」(「継続雇用者」に限らない)の給与総額を1.5%以上増やした場合には増加額の15%を、さらに2.5%以上増加し一定条件を満たしていれば25%を、法人税額から差し引くことができる優遇措置が手当てされていました。

令和4年度改正では、「雇用者全体」の給与総額を前年度より一定割合以上増やした場合、最大40%の控除率が認められる拡充措置が講じられることとなりました。

つづきは本誌2022年2月号でご購読下さい。