景気判断

製造業持ち直し・サービス業悪化の「K字型回復」

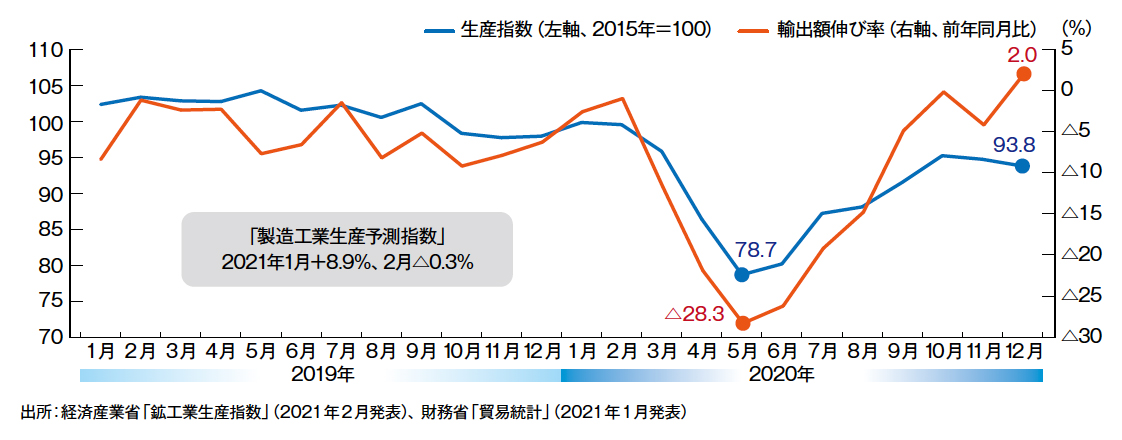

生産は一時的に足踏みするもゆるやかな回復基調が続く ― 輸出がけん引役に

鉱工業生産指数と輸出額伸び率の推移

鉱工業生産指数と輸出額伸び率の推移

1-3月期のGDPは再びマイナスに転じる可能性

新型コロナウイルス感染症(以下、新型コロナ)の第3波が急拡大し、政府により緊急事態宣言が再発出されたことで、日本経済の先行きと復調してきた生産への影響が懸念される。

1月に再発令された緊急事態宣言は、栃木県を除く10都府県で3月7日まで1カ月間延長され、経済への影響は宣言延長前の見通しよりも下方修正せざるを得なくなった。2020年4-6月期の実質GDPは前期比年率29.3%減と戦後最大の落ち込みを記録したが、宣言延長の影響を反映しても、今回の落ち込み幅は前回宣言時よりもかなり小さいとみている。対象地域が限定されていることに加え、飲食を中心に制限の対象が絞られていることや後述するように足元で輸出が底堅く推移しているためである。

小誌編集部では、本稿執筆時点(2月15日)での感染者数の減少傾向により下振れリスクが発現する可能性は低下していると判断するものの、2021年1-3月期の実質GDP成長率は前期比で再びマイナス成長に転じると予想する。事態はなお不確定要素が多いが、先行きの見通しについて以下の2つのシナリオを想定する。

1.メインシナリオ

●10都府県へ延長された緊急事態宣言が予定どおり3月7日に解除される

●1-3月期の実質GDPは前期比年率5~6%減のマイナス成長となる

●4-6月期はゆるやかな回復となる

2.リスクシナリオ

●宣言を延長しても感染拡大が収まらず、前回のようなきびしい時短や休業の要請を行う事態に発展する

●1-3月期の実質GDPは前期比年率で2ケタ減のマイナス成長となる

●景気は「二番底」になる

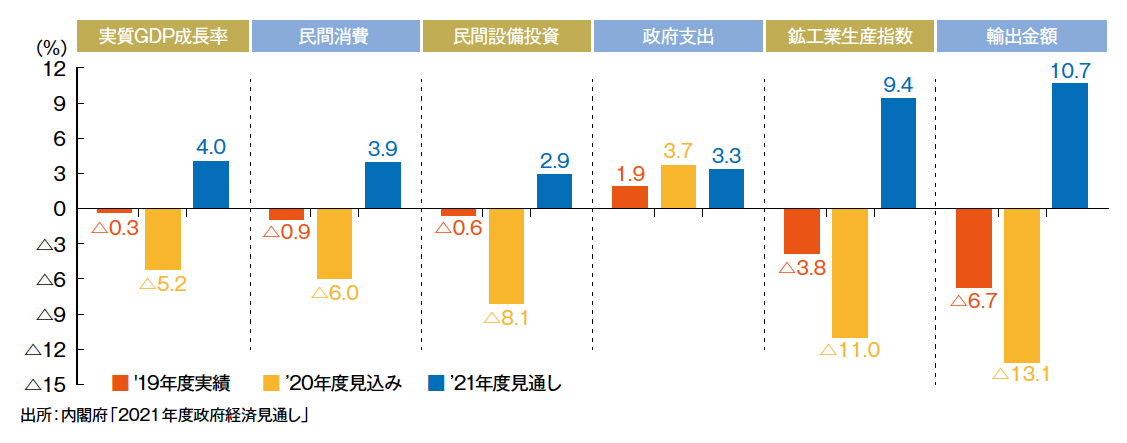

主要経済指標の見通し

主要経済指標の見通し

4月以降もGDPの持ち直しのペースは限定的

3月7日までに第3波の収束に目処がつく「メインシナリオ」の場合、2021年1-3月期の実質GDPは2020年7-9月期をやや上回る水準となり、2020年4-6月期のような落ち込みにはならないとみられる。緊急事態宣言が明ければ、1兆円の予算が割かれているGo Toキャンペーンが再開し、消費を刺激することが予想される。これを含む真水規模で40兆円におよぶ政府の大型景気対策が具体化され、景気を下支えする。

ただし、宣言が解除されてもさまざまな制約が残り続けるなかで、2021年前半は一本調子での景気回復は見込み難く、持ち直しのペースは限定的なものにとどまる。ワクチンの国内接種に時間がかかることを踏まえても、しばらくは不安定な経済情勢が続くことになりそうだ。

国際通貨基金(IMF)は2021年1月の発表で、日本の2021年の実質GDP成長率を前回(2020年10月)の予測より0.8ポイント引き上げ3.1%とした。政府の追加的な景気対策とワクチン接種の進展を主な理由としている。

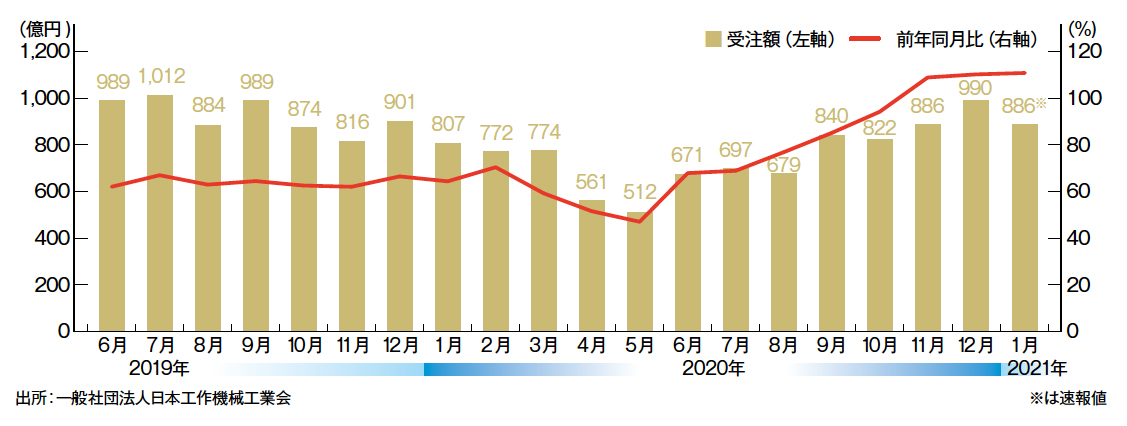

工作機械の受注金額の推移

工作機械の受注金額の推移

つづきは本誌2021年3月号でご購読下さい。