設備投資

中小製造業の設備投資の現状と展望

With/Afterコロナを見据えた設備投資が求められる

日銀短観:設備投資計画は異例の下方修正

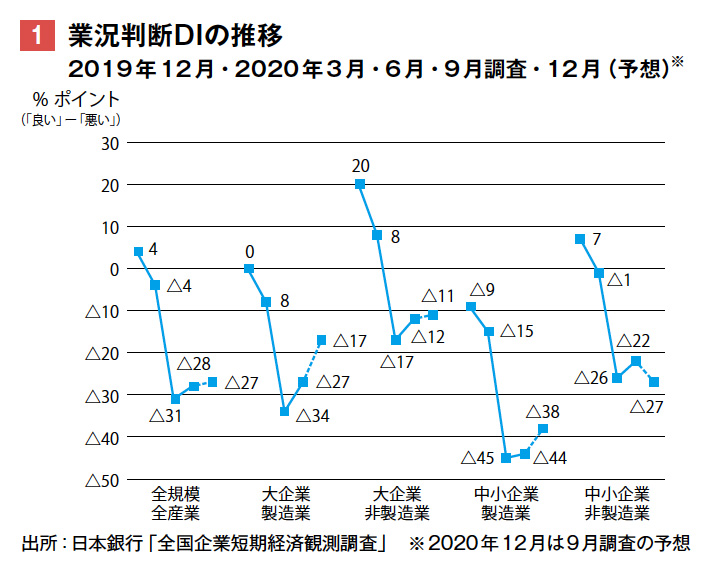

2020年10月1日、日本銀行より発表された「短観(全国企業短期経済観測調査)2020年9月調査」で、最も注目を集める「大企業・製造業」の業況判断DI(現状)は「△27」と、前回(6月調査)比7ポイント改善し、景況感の底入れが確認された(図1)。景況感の改善は2017年12月以来2年9カ月ぶりのことである。また、「大企業・非製造業」の業況判断DI(現状)も「△12」と前回調査から5ポイント改善した。ただし、それぞれのDIの水準は依然として新型コロナウイルス(以下、新型コロナ)の感染拡大前を大幅に下まわり、回復のペースは鈍い。

「中小企業」の業況判断DI(現状)は、「製造業」が前回から1ポイント上昇の「△44」、「非製造業」が4ポイント上昇の「△22」となった。大企業同様、製造業・非製造業ともに景況感が底を打った。ただし、中小企業は危機後の景況感回復が大企業より遅れる傾向があり、今回も戻り幅は小さい。3カ月後の先行きの景況感についても、全体的に大きな回復は見通せない状況である。

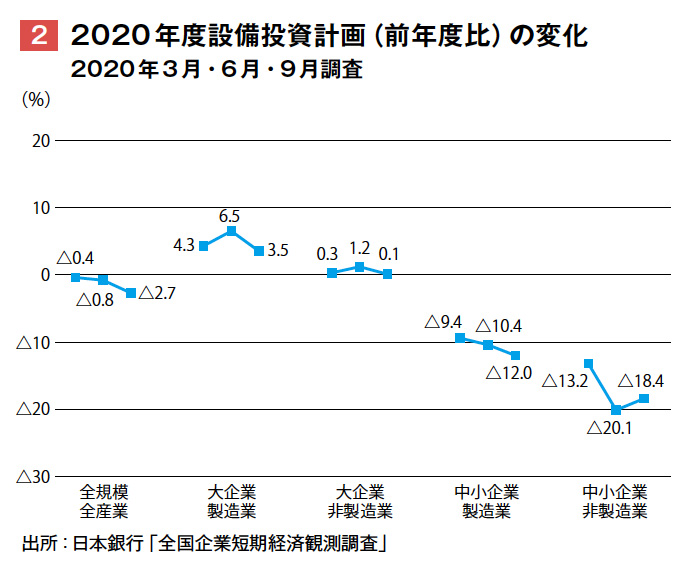

2020年度の設備投資計画(全規模全産業)は、前年度比△2.7%(6月調査時点で同△0.8%、3月調査時点で同△0.4%)へと下方修正された(図2)。「大企業」ではかろうじて前年度比プラスを保っているものの、「中小企業」は2ケタのマイナスが続いている。

例年、9月調査では、中小企業の計画が具体化してくることによって上方修正される傾向が強い。今回も「中小企業・非製造業」では上方修正されたものの、小幅な修正にとどまっている。「中小企業・非製造業」以外は設備投資計画の見直しが広がり、いずれも前回調査から下方修正された。

新型コロナの感染長期化の影響で収益が大幅に悪化し、投資余力が低下しているうえ、事業環境の先行き不透明感も強い。企業の間で設備投資の見合わせや先送りの動きが広がっていると考えられる。

ただ、別途集計されている「ソフトウエア投資額」は、前年比+6.4%と前回から1.5%上方修正されている点は注目される。テレワーク等への対応や省力化などのIT関連投資が進んでいるものと考えられる。

景況感が今後も低水準で推移すれば、設備投資の活性化は見込みにくい。新型コロナの影響がさらに長期化すれば、年度後半にかけて設備投資はさらに落ち込むリスクがある。

なお、景気の先行指標といわれる工作機械の需要動向は、企業の設備投資動向によって大きく左右される。日本工作機械工業会は9月30日、2020年の工作機械の受注見通しを年初公表の1兆2,000億円から、8,500億円に下方修正した。前年比△30.9%の大幅な落ち込みである。

図1:業況判断DIの推移 ― 2019年12月・2020年3月・6月・9月調査・12月(予想)※

図1:業況判断DIの推移 ― 2019年12月・2020年3月・6月・9月調査・12月(予想)※ 図2:2020年度設備投資計画(前年度比)の変化 ― 2020年3月・6月・9月調査

図2:2020年度設備投資計画(前年度比)の変化 ― 2020年3月・6月・9月調査

現状1:成長力強化にはデジタル技術の活用が不可欠

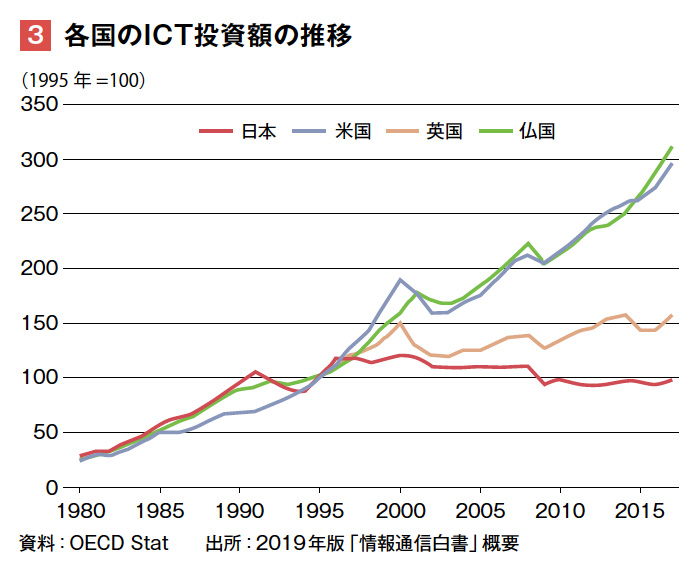

図3:各国のICT投資額の推移

図3:各国のICT投資額の推移

加速が予想されるデジタル化社会(DX:デジタルトランスフォーメーション)への適応は、今回のコロナ禍を乗り越えた後の大きな経営課題になる。コロナ禍の収束後は、デジタル技術の活用を進める企業とそうでない企業との間で、競争力格差が広がることが想定される。

各国のICT投資額の推移(1995年比)をみると、日本のICT投資額の伸びは、米国の1/3程度にとどまっている(図3)。ICT投資の不足は、国際的に見て、日本の生産性が低い原因のひとつと考えられる。コロナ禍で重要度がより高まったICT投資を活発化させ、生産性向上や人手不足解消につなげることが喫緊の課題となる。

加えて、ICT投資を成長力の強化につなげるためには、投資の“量”だけでなく“質”の改善、人材の育成・高度化も課題となる。業務の効率化やコスト削減、自動化を目的とするだけではなく、ICTの活用による製品・サービスの競争力強化やビジネスモデル変革を通じて付加価値の創出を目指す投資が今後さらに重要になってくる。

つづきは本誌2020年11月号でご購読下さい。