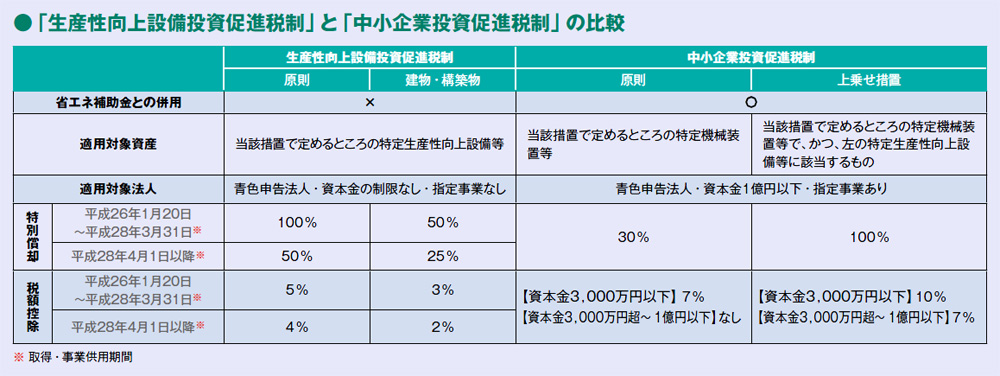

「省エネ補助金」との併用が可能な投資促進税制

税理士 毛塚勝貴

本年3月16日から公募が開始された「地域工場・中小企業等の省エネルギー設備導入補助金」(省エネ補助金)には、最新モデル省エネルギー機器等導入支援事業(A類型)と、地域工場・オフィス・店舗等省エネルギー促進事業(B類型)との2パターンが用意されていました。A類型については1事業者あたり上限1.5億円、B類型については1申請あたり上限50億円の補助金が支給されます※。

さて、ここで要注意なのが、当該補助金が交付決定され、支給対象となる事業を実施した後の税務申告の処理方法です。当該補助金の公募概要に、「(A類型)と(B類型)ともに生産性向上設備投資促進税制との併用は不可」という記載があるため、当該措置を適用して申告を行うと、後日、所轄署によって否認され、せっかくの補助金が納税対象となりかねません。

※ 補助金の申請受付は4月22日をもって終了しています。

つづきは本誌2015年11月号でご購読下さい。